Paveldėjimo ABC: sprintas ar maratonas?

Per 30 pokyčių kupinų nepriklausomybės metų nepasikeitė tik visus asmenis siejanti pareiga – pasirūpinti šeima, verslu ar bendruomene. Nepaisant to, net ir beiskeičiant turtą valdančioms kartoms, turto tęstinumo temos Lietuvoje, nors ir nebe naujos, bet vis dar yra tabu. Stebėdami rinkos neapibrėžtumą bei geros praktikos trūkumą, „Orion Wealth“ komanda ryžtasi naujam projektui simboliniu pavadinimu – „Paveldėjimo ABC“ . Naujoje rubrikoje gerovės valdymo specialistai apžvelgs bei lygins skirtingus paveldėjimo būdus, jų privalumus bei trūkumus, siekdami edukuoti visuomenę ir skatinti diskusiją prie kiekvienos šeimos stalo. Taigi, ką reikėtų žinoti apie paveldėjimą, prieš pradedant jį planuoti?

Kodėl svarbu planuoti iš anksto ir nuo ko reikėtų pradėti?

Nebent Jūsų turtas – tik grynieji vienoje banko sąskaitoje, būkite pasiruošę, jog turto planavimas nebus itin lengva ar maloni užduotis.

Kone sunkiausias paveldėjimo planavimo aspektas neabejotinai yra šio proceso trukmė; dažnai sakoma, jog tai – viso gyvenimo projektas. Nenuostabu, juk galvojant apie turto perleidimą, svarbu numatyti ne tik, kokia yra ilgalaikė strategija, bet ir kas bus už ją atsakingas. Svarbiausi klausimai, be abejo, yra būtent apie tai, kas, kada, bei kaip paveldės Jūsų turtą. Deja, atsakymai į juos dažnai pasimeta tarp aiškios logikos bei paprasčiausių emocijų. Norint apsaugoti ir Jūsų, ir paveldėtojų interesus, rekomenduojama į pagalbą pasitelkti net specialistus – psichologus ir turto valdymo profesionalus, kurie padėtų įvertinti, kokie talentai ir sugebėjimai atsiskleidžia tarp palikuonių bei kaip užtikrinti visų lūkesčius atitinkantį planą.

Be to, kuomet turtas yra diversifikuotas ne tik turto klasėmis, bet ir savo geografija, vertėtų apsvarstyti, ar nereikia turto valdymo konsoliduoti prieš pradedant jį dalinti. O galbūt kaip tik – jau šiandien įtraukti šeimos narius į skirtingus verslus bei taip iš anksto spręsti turto likimą.

Būtent dėl klausimų sudėtingumo geriausias sprendimas yra pradėti šią diskusiją jau šiandien – pirmiausia su savimi, o vėliau ir su šeimos nariais. Net jei ir neturite aiškaus plano ateičiai ar galbūt kol kas ir paveldėtojų – nieko nelaukite ir susidarykite bazinį paveldėjimo planą, o tuomet pamažu jį pildykite. Svarbu suprasti, jog bet koks testamentas ar kitas paveldėjimo būdas negali tapti konstanta ir turėtų būti peržiūrimas bei koreguojamas bent kas penkerius metus.

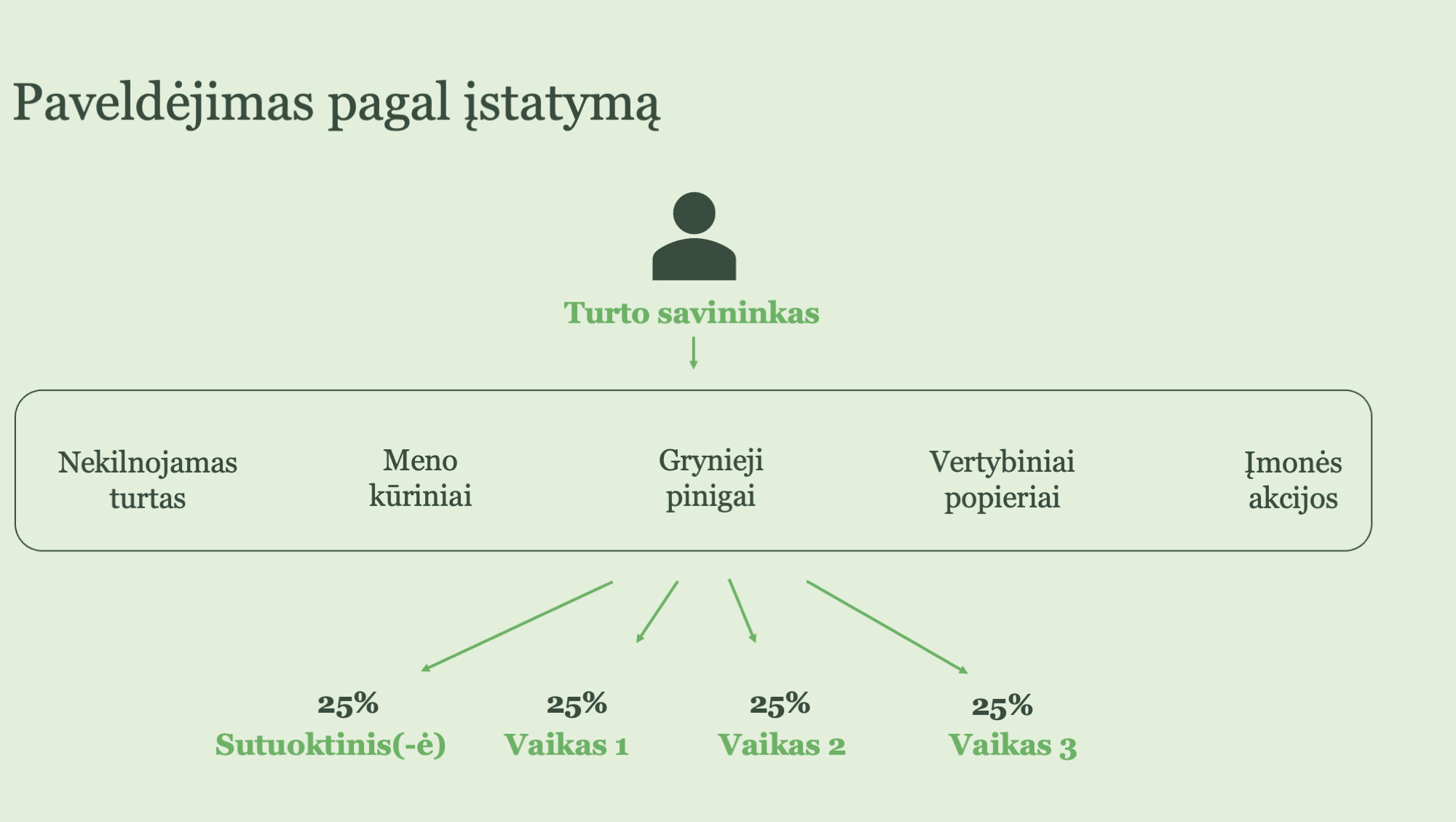

Kas bus, jei nedarysite nieko?

Nesudarius testamento ar kitaip nepaskirsčius turto, mirties atveju jis yra padalinamas įstatyme numatytomis dalimis. Tokiu atveju ¼ mirusiojo turto atitenka sutuoktiniui(-ei), o likusi dalis padalinama vaikams po lygiai. Jei įpėdinių yra daugiau nei trys, sutuoktinis(-ė) bei kiti įpėdiniai Jūsų turtą paveldėtų lygiomis dalimis. Tiesa, svarbu prisiminti, jog turtui esant bendroje jungtinėje nuosavybėje, sutuoktinis(-ė), prieš padalijant turtą, teisiškai įgaus ½ Jūsų turėto turto, o likusi dalis bus dalinama pagal anksčiau minėtas proporcijas.

Paveldint pagal įstatymą, į Jūsų turtą gali pretenduoti ir kiti artimieji. Vėlėsnių eilių įpėdiniai paveldėti Jūsų turtą gali tik tuo atveju, jei ankstesnių eilės įpėdinių nėra arba jie nepriima paveldėjimo. Pagal eiliškumą turtas būtų padalinamas šia tvarka:

1. palikėjo vaikai (tarp jų ir įvaikiai) ir palikėjo vaikai, gimę po jo mirties;

2. palikėjo tėvai (įtėviai), vaikaičiai;

3. palikėjo seneliai tiek iš tėvo, tiek iš motinos pusės, palikėjo provaikaičiai;

4. palikėjo broliai ir seserys, proseneliai ir prosenelės tiek iš tėvo, tiek iš motinos pusės;

5. palikėjo brolio ir sesers vaikai (sūnėnai ir dukterėčios), taip pat palikėjo tėvo ir motinos broliai ir seserys (dėdės ir tetos);

6. palikėjo tėvo ir motinos brolių ir seserų vaikai (pusbroliai ir pusseserės)

Jeigu nėra įpėdinių nei pagal įstatymą, nei pagal testamentą arba nė vienas įpėdinis nepriėmė palikimo, mirusiojo turtas paveldėjimo teise pereina valstybei.

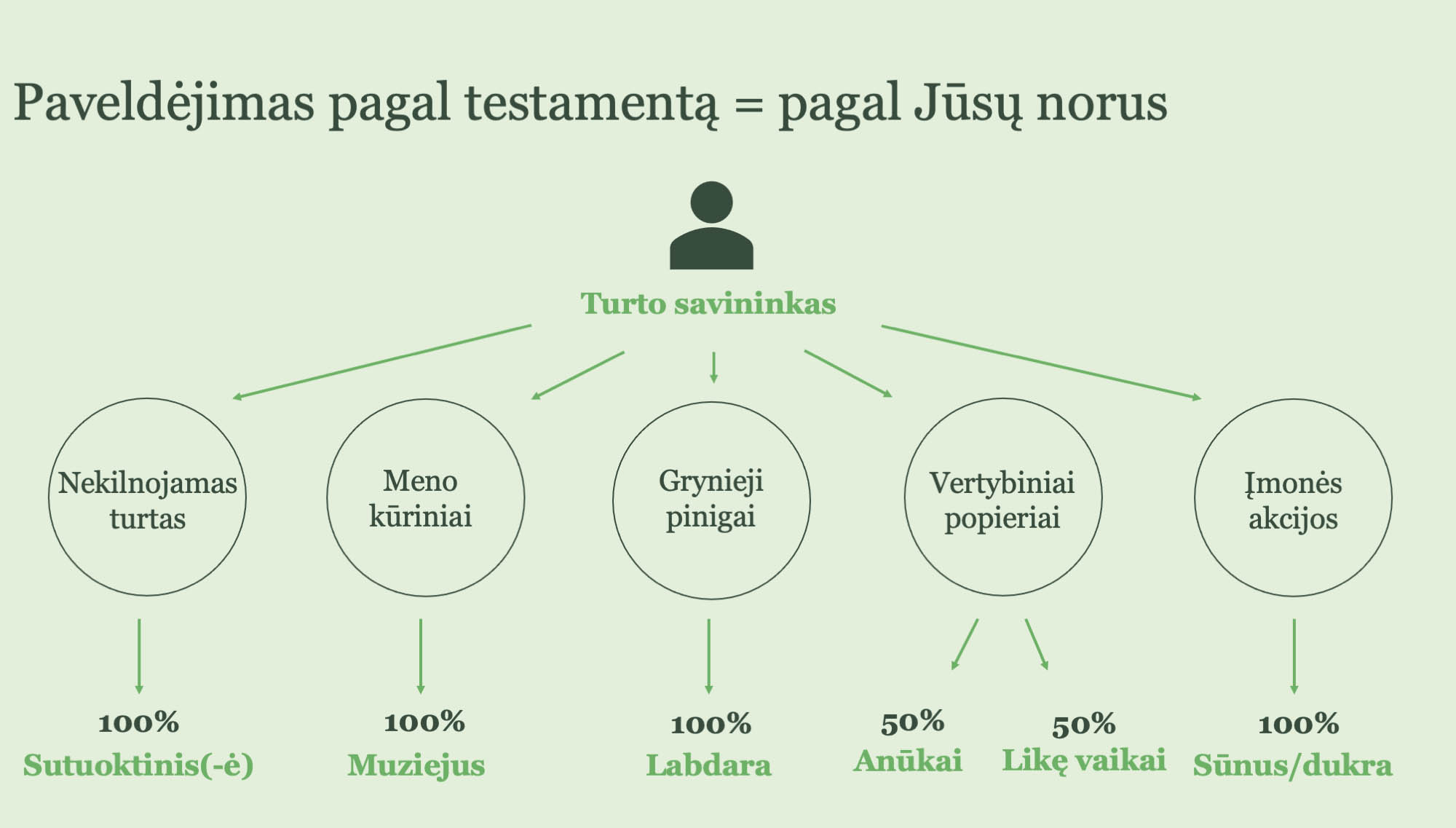

Manote, jog toks paskirstymas Jums tinkamas? Tuomet vertėtų pagalvoti apie tai, kokią naudą toks paveldėjimo planas atneš Jūsų šeimai ir turtui:

• Dalus turtas (piniginės lėšos, bendrovių akcijos, kiti vertybiniai popieriai) – įpėdiniai pasidalina juos pagal jiems tenkančias dalis. Kadangi tokį turtą padalinti dalimis nėra sunku, problemų būti neturėtų. Tačiau kyla klausimas – ar Jūsų įmonė tikrai pasiruošusi būti valdoma ne vieno, bet, pavyzdžiui, keturių – galimai bendros vizijos neturinčių – akcininkų? Kaip tai paveiks jos veiklą, partnerius, investuotojus?

• Nedalus turtas (nekilnojamas turtas, meno kūriniai ir kt.) – Šis turtas negali būti padalintas, tad Jūsų įpėdiniai taptų jo bendrasavininkais bei galėtų juo disponuoti tik bendru sutarimu. Pagalvokite, koks likimas laukia Jūsų gyvenamojo namo, į kurį staiga pretenduotų trys skirtingos šeimos? Vieni norės ten gyventi, kiti – kuo greičiau parduoti. O kuris įpėdinis gaus privilegiją grožėtis Jūsų vertingiausiais meno kūriniais, jei norinčių – ne vienas? Tokios situacijos gali sukelti konfliktą tarp įpėdinių, o Jūsų turtas nuo to nukentėti. Visgi dažniausiai vienintelis sprendimas šiais atvejais – turtą tiesiog kuo skubiau parduoti.

• Įsiskolinimai – Net ir planuojant turtą, dažnai pamirštama, jog kartu su Jūsų turtu bus paveldimi ir visi Jūsų įsipareigojimai. Šiuo atveju geriausia, ką galite padaryti – tai atvirai kalbėti su savo paveldėtojais bei juos informuoti, kokį turtą gali paveldėti. Paveldint turtą, įpėdiniai gali priimti jį pagal apyrašą – t.y. antstolis gali sudaryti tikslų sąrašą, koks turtas buvo paveldėtas. Tokiu atveju skolos gali būti išieškomos tik iš paveldėto turto. Apyrašo nesudarius, įpėdiniai už palikėjo skolas atsako ne tik paveldėtu, bet ir visu savo asmeniniu turtu.

Kuriant turto ateitį – kuriame istoriją

Vakarų Europos bei Azijos šalys gali pasigirti jau keliasdešimt kartų besitęsiančiais šeimos verslais. Nenuostabu, jog tai, kas mum sąlyginai nauja – jiems jau įprasta. Kadangi Lietuvoje šiuo metu vis dar vyrauja pirmosios kartos verslininkai, būtent jiems pavesta užduotis semtis įkvėpimo iš užsienio. Istorija rodo, jog teisinga turto valdymo, priežiūros bei tęstinumo strategija neabejotinai prisideda ne tik prie šeimos, bet ir prie visos ekonomikos gerovės.

Žinoma, galite sakyti, jog joks paveldėjimo planas neužkirs kelio galimiems konfliktams, kurie bet kokį turtą ar verslą galėtų išardyti, tačiau jei taip ir nutiktų – tai bent jau Jūsų iš anksto nustatytuose rėmuose. Belieka tikėtis, jog per artimiausią dešimtmetį sukursime ne tik stiprius lietuviškus verslus, bet ir sėkmingo turto perleidimo precedentus ateities kartoms. Tiek maratonas, tiek pasiruošimas jam – nelengvas darbas, tačiau vaisiai visgi beprotiškai saldūs. Tad ko vis dar laukiame?

Susiję straipsniai

– Atvirai apie paveldėjimo planavimą

– Turto valdymas – unikalus sprendimas kiekvienam

– “AAA Holdingas” UAB – konsolidacija ir struktūros sukūrimas

– Daugiau Orion finansų ir investavimo apžvalgų rasite mūsų YouTube kanale