NEinvestavimas moterims kainuoja daugiau nei nelygybė darbo užmokestyje

21-as amžius – pamirškime Marsą, gyvybės ieškome net ir Veneroje. Tačiau ne visos visuomenei aktualios temos vystosi vienodu greičiu. Vienas iš itin lėtų pokyčių – darbo užmokesčio nelygybės mažinimas tarp vyrų ir moterų.

Eurostato 2018 m. duomenimis, Europos Sąjungos vyrų ir moterų darbo užmokesčio atotrūkio vidurkis siekia 14,8%. Nors moterys daugumoje išsivysčiųsių šalių jau sudaro kone pusę darbo jėgos, skaičiuojama, jog visiškai panaikinti darbo užmokesčio atotrūkį pavyks…nepatikėsite, bet – tik už 200 metų. Ar tikrai moterys gali sau leisti tiek ilgai laukti ir ką dėl ekonominės lygybės galime padaryti jau šiandien? Šiuos klausimus apžvelgia ir atsako „Orion Wealth“ turto valdytoja Marija Gecaitė.

Marija Gecaitė | „Orion Wealth“ turto valdytoja

Marija Gecaitė | „Orion Wealth“ turto valdytoja

Taupome, bet turtas… mažėja?

Ar žinojote, jog statistiškai net 71% moterų valdomo turto yra laikoma grynaisiais pinigais? Tai reiškia, kad net, jei moterys uždirba pakankamai ir gali sau leisti „atsidėti“ tam tikrą dalį pajamų, jos jų dažniausiai niekur neinvestuoja.

Moterys yra linkusios turtą laikyti likvidžiame pavidale dėl suprantamų priežasčių – noras pasirūpinti savo šeima, jų ateitimi, pasiruošti netikėtiems gyvenimo įvykiams ar net sutaupyti reikšmingiems pirkiniams – būstui ar mašinai. Realybėje tokiems tikslams laikomi pinigai, deja, turi blogą savybę – nuvertėti. Mažų arba net neigiamų palūkanų aplinkoje taupomos lėšos yra paveikiamos infliacijos, todėl santaupos dažnai ne tik, kad nieko neuždirba, bet ir praranda vertę.

Ir tikrai – po 27 metų rinkoje „Orion Securities“ mato, jog moterys vis dar sudaro tik 4% visų investuojančių. Tiesa, net jei moterys ir investuoja, paprastai pradeda tai daryti tik vyresniame amžiuje. Sakysite – geriau vėliau, nei niekada? Deja, statistiškai vidutinė moterų gyvenimo trukmė Lietuvoje yra daugiau nei 10 metų ilgesnė nei vyrų, todėl teoriškai pajamų moterims reikia taip pat atitinkamai daugiau. Be to, nepaslaptis, jog su amžiumi pajamų nelygybė yra linkusi tik didėti.

Galimybės nelygybėje

Taigi, ką dėl ekonominės lygybės galime padaryti jau šiandien? Nepaneigsime, jog dabartinė situacija nėra moterų pusėje. Tačiau galvojant apie tai, ką kiekvienas iš mūsų darome su jau uždirbtais pinigais, tenka pripažinti – čia visi turime lygias teises ir galimybes.

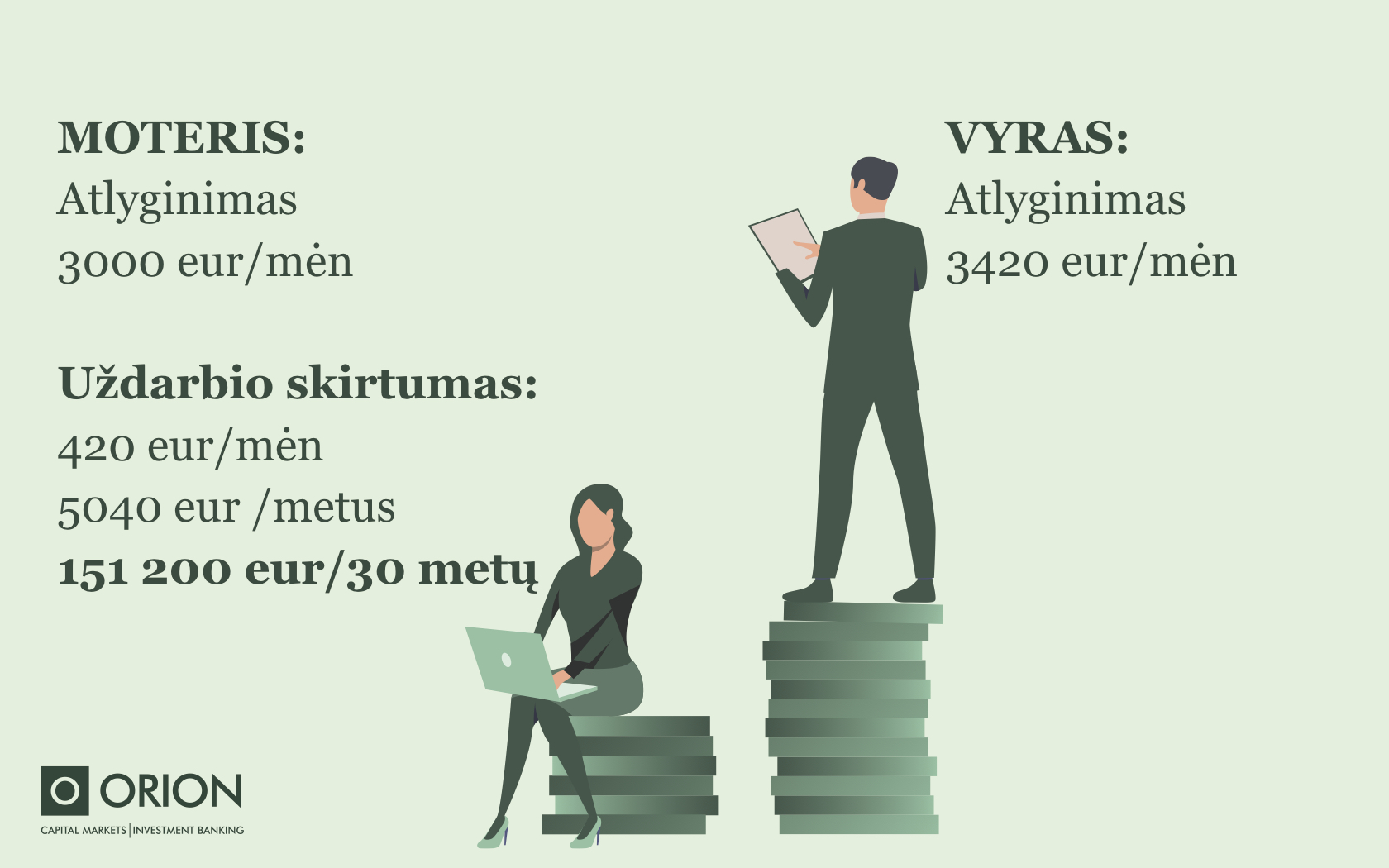

Pažiūrėkime į realius skaičius. Nėra kuo per daug džiaugtis, tačiau Lietuva visgi šiek tiek lenkia Europos Sąjungos vidurkį – čia moterys vidutiniškai uždirba 14% mažiau nei vyrai.

Jei moteris, atskaičius mokesčius, per mėnesį uždirba 3 000 EUR, vyro atlygis, tikėtina, sieks 3 420 EUR. 420 EUR skirtumas – sakote ne tiek jau ir daug? Labai daug, jei mąstome apie ilgesnį laikotarpį. Nesikeičiant darbo atlygiui, po 30 metų moters turtas būtų net 150 tūkst. EUR mažesnis.

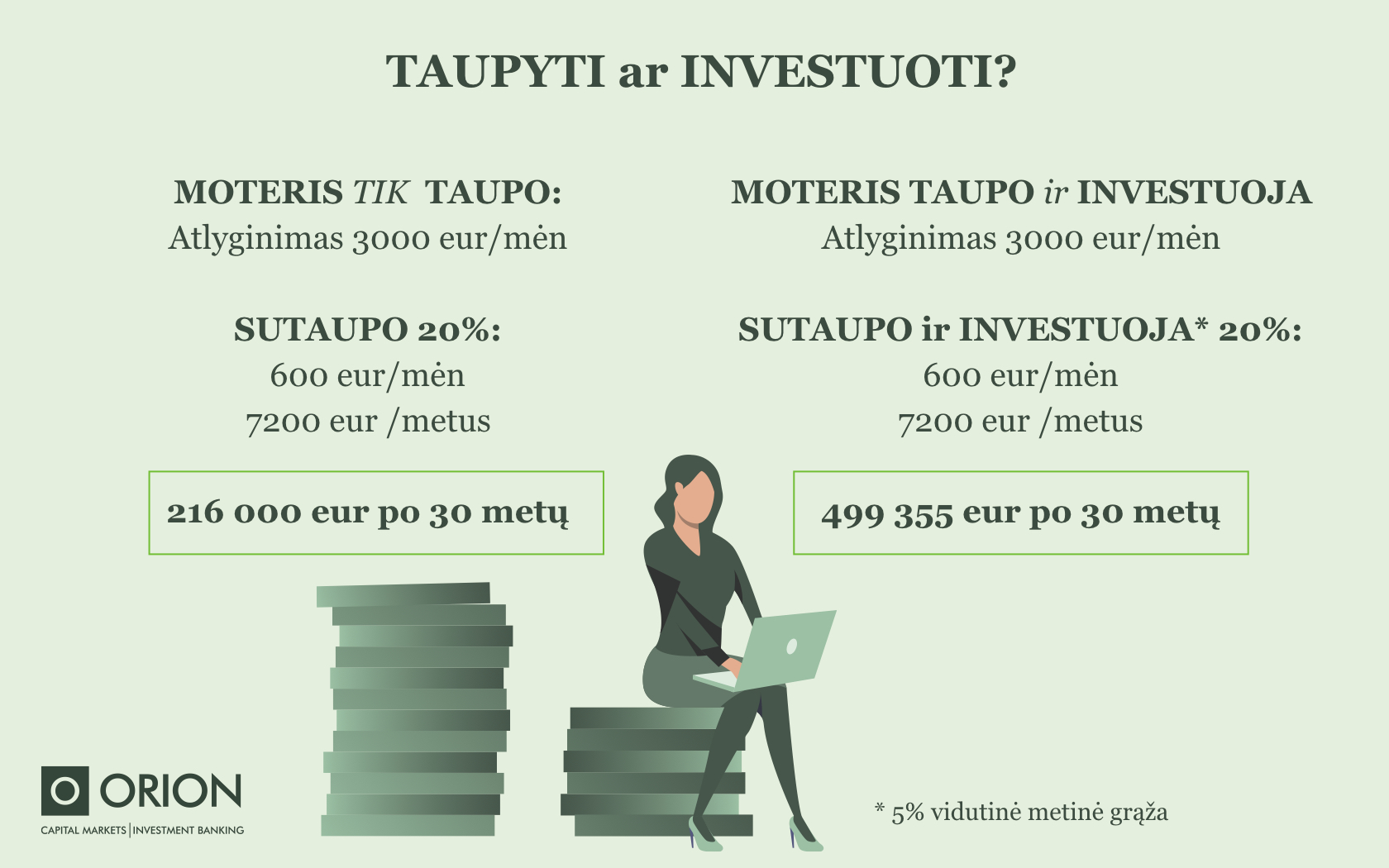

Jau išsiaiškinome, jog moterys yra…taupios. Tad tikriausiai nesvetima būtų ir 50-30-20 taupymo taisyklė. Tai reikštų, jog 50% gaunamų pajamų yra išleidžiamos būtinosioms išlaidoms (būstui, maistui, transportui, mokesčiams), 30% – kintančioms išlaidoms arba, kitaip, saviems norams patenkinti (laisvalaikiui, kultūrai, renginiams, etc.), na o likę 20% turėtų būti taupomi.

Taupyti ar investuoti?

Taigi, jei moteris taupymui atsidėtų 20%, kiekvieną mėnesį, jai liktų 600 EUR. Po 30 metų sutaupyta suma viršytų 215 tūkst. EUR. Deja, tai niekaip nepagelbėtų finansinės lygybės klausimu. O kas jei moterys šias sutaupytas lėšas periodiškai investuotų? Juk investicijos lygiai taip pat gali būti likvidžios ir tenkinti ateities norus ir poreikius, tuo pačiu padidindamos santaupų vertę. Tiesa, jokia investicija neduoda garantuotos grąžos, tačiau galime į viską pažiūrėti gan konservatyviai – 5% vidutinė metinė grąža ilgo laikotarpio akivaizdoje skamba gan realistiškai, taip? Periodiškai investuojant bei diversifikuojant mėnesio santaupas, su tokia grąža moterų turtas po 30 metų būtų 280 tūkst. EUR didesnis ir siektų beveik pusę milijono.

Dabar grįžkite atgal ir prisiminkite, kiek turto galimai netenkame vien dėl pajamų nelygybės. Tiesa, nepaminėjome, jog moterys investuodamos vidutiniškai pasiekia didesnę grąžą, nei vyrai.. Taigi, ar ne metas paskaičiuoti savo galimą turtą?

Paskaičiuokite patys – Orion investavimo skaičiuoklėje

Pokyčio link

Gecaitė

Kovoti dėl lygybės ne tik reikia, tai – būtina. Tačiau reikėtų suprasti, kad visgi „neinvestavimas“ moterims kainuoja daug daugiau, nei lyčių nelygybė atlyginimuose. Tol, kol vienu ar kitu būdu siekiame pokyčių, keiskime susidariusius stereotipus, dalinkimės sėkmės istorijomis bei būkime teisingais pavyzdžiais jaunai kartai. Tegul netenka sulaukti ir tų 200 metų – kai pamiršime, ką reiškią pajamų nelygybė, o sakysime „aš investuoju, o Tu?“

Susiję straipsniai:

– Kas trukdo moterims investuoti?

– Kodėl moterų investuotojų tiek mažai?

– Daugiau informacijos Orion iniciatyvos | W Invest puslapyje

– Orion investicijų skaičiuoklė