Kinijos įmonių akcijos: politikos pokyčiai, rizikos ir galimybės

Nemaža dalis investicijų analitikų prognozavo, jog ir šiemet Kinijos įmonių akcijos tęs prastą 2021 m. pasirodymą. Neigiama tendencija tik stiprėjo, o kovo 10 – 15 dienomis vienas pagrindinių Kinijos įmonių indeksų „MSCI China“ turėjo antrą prasčiausią trijų dienų seriją istorijoje – krito 16,3%.

Prekybos apyvartos ir svyravimų apimtys šiame laikotarpyje palyginamos tik su 2008 m. finansinės krizės periodu. Tačiau istoriniai momentai tuo nesibaigė ir kovo 16 dieną Kinijos vicepremjeras Liu He išreiškė kelis metus šalyje nematytą norą skatinti kapitalo rinkų dalyvius. Vicepremjero kalba regione lyginama su tuometinio ECB vadovo M. Draghi 2012 m. pasakyta kalba, įsiminusia fraze “whatever it takes” (turint omenyje, jog bus imtasi visų reikiamų veiksmų rinkų skatinimui). Be jokių paskelbtų konkrečių priemonių Kinijos įmonės per dvi dienas išlygino vieną didžiausių kritimų istorijoje. Ar pastarųjų savaičių įvykiai gali pakeisti neigiamą naratyvą Kinijos įmonių vertybiniams popieriams?

Reguliatorių spaudimas pasiekė zenitą

Kovo 15 dieną tiek Honkongo „Hang Seng“ indeksas, tiek JAV listinguotų Kinijos įmonių „Nasdaq Golden Dragon China“ indeksas pasiekė savo pastarųjų 5 metų žemumas. Paskutinį itin stiprų smūgį įmonių reputacijai sudavė JAV prekybos ir biržų komisija, kuri pateikė penkių šalyje listinguotų Kinijos įmonių depozitoriumo pakvitavimų (ADR) sąrašą, kuriam gresia delistingavimas iš JAV biržų. Nors įvardintos įmonės nėra pirmo ryškumo (Yum China“ (YUMC), „BeiGene“ (BGNE), „Zai Lab“ (ZLAB), „HutchMed“ (HCM) ir „ACM Research“ (ACMR)), šis sprendimas buvo priimtas itin rimtai.

JAV dar 2020 m. priėmė įstatymus (Holding Foreign Companies Accountable Act (HFCAA)), kurie numato reikalavimą iš šalies reguliatorių atlikti papildomus auditus užsienio įmonėms. Neįvykdant šio reikalavimo tris metus iš eilės įmonės gali būti delistinguojamos iš JAV biržų. Fondų valdymo įmonės „KraneShares“ vyriausiojo investicijų valdytojo B. Ahern vertinimu greičiausiai visos Kinijos įmonės atsidurs sąraše, nes nebus patenkinusios JAV reguliatorių reikalavimų. Taip yra todėl, jog įmonėms vykdyti šiuos reikalavimus trukdo Kinijos reguliatoriai, kurie draudžia atskleisti tariamai jautrius duomenis. Pagal HFCAA įstatymo nuostatas anksčiausiai delistinguoti Kinijos įmonių pakvitavimai gali būti 2024 metais, suėjus trejų metų terminui po įstatymo įsigaliojimo.

Pastebėta, jog išaugęs JAV finansų rinkų reguliatorių spaudimas paskatino įmonėms atlikti papildomą listingavimą Honkongo biržoje. Tokį sprendimą per pastaruosius kelis metus priėmė „Alibaba“, „Nio“, „Baidu“, „JD.com“ ir kitos įmonės.

Netikėtas Kinijos Vyriausybės palaikymas

Jau sekančią dieną sentimentas ženkliai pakito po netikėto Kinijos Vertybinių popierių reguliacinės komisijos pranešimo. Šalies valstybinė žiniasklaida teigė, jog intensyviai dirba su atitinkamomis JAV tarnybomis siekiant paremti savo įmones, kurios turi listinguotų vertybinių popierių užsienyje. Šalies reguliatoriai taip pat siekia kuo greičiau pabaigti pusantrų metų trunkantį spaudimą Kinijos įmonėms, vystančioms skaitmeninį verslą. Trečias įvardintas siekis: paremti Honkongo finansų rinką nukreipiant daugiau valstybinių fondų investicijų bei sustiprinti nekilnojamojo turto sektorių.

Tiesa, nors JAV reguliacijos institucija PCAOB patvirtino, jog aktyviai bendrauja su Kinijos institucijomis, kol kas susitarimas nėra pasiektas ir nesuteiktos garantijos dėl leidimo JAV inspektoriams audituoti kinų įmones. PCAOB patvirtino, jog tik pilna prieiga prie reikiamų finansinių dokumentų leistų užtikrinti įmonių prekybos tęstinumą JAV biržose.

Po dviejų savaičių tylos Kinijos vertybinių popierių komisija patvirtino planus keisti duomenų konfidencialumo taisykles šalies įmonėms. Balandžio 2 dieną išplatintame pranešime paskelbta, jog dabartinės konfidencialumo taisyklės yra pasenusios ir iki balandžio 17 dienos bus tikslinami dabar paruošti pakeitimai. Tarp jų – panaikintas punktas, jog tik Kinijos reguliatoriai gali vykdyti auditą įmonių ofisuose, gamybos vietose. „Bloomberg“ vertinimu schema turėtų būti suderinta su JAV reguliatoriais metų viduryje, tačiau abejojama ar tikrai bus leista pilnai audituoti valstybines ar inovatyvias technologijas kuriančias įmones.

Išliekančios rizikos

1. Prisidėjus prie Rusijos karo Ukrainoje ar provokacijų Taivane grėstų ekonominės sankcijos

Minimali Kinijos reakcija į Rusijos pradėtą karą Ukrainoje sukėlė susirūpinimą ES ir JAV dėl šių valstybių suartėjimo ir galimo Kinijos įsitraukimo į karą. Kol kas viešai nėra matoma informacijos dėl ženklaus naftos ir dujų tiekimo į Kiniją augimo, tačiau tai tik laiko klausimas dėl Rusijos siūlomų $25-$30 nuolaidų už barelį.

Po įmonių „Visa“ ir „Mastercard“ pasitraukimo dalis Rusijos finansų sistemos dalyvių pradėjo naudoti kinišką „UnionPay“ sistemą. Didėjanti Rusijos priklausomybė nuo Kinijos yra aiški rizika vakarams, todėl JAV Prezidentas J. Baidenas pokalbio metu su Kinijos Prezidentu Xi Jinping kovo 18 d. ženklią dalį laiko praleido kalbėdamas apie naujų sankcijų įvedimą Kinijai, jeigu ši „reikšmingai palaikys“ Rusiją.

Maža, tačiau paskutiniu metu padidėjusi, rizika išlieka Kinijos noras prisijungti Taivaną. Kadangi šalyje yra strateginių JAV interesų (puslaidininkių gamyba) toks veiksmas galimai išprovokuotų ne tik ekonomines sankcijas, bet ir karinį konfliktą.

2. Kinijos įmonių delistingavimo rizika iš JAV biržų

Dauguma Kinijos įmonių listingavosi JAV biržose naudodamos „variable interest entity“ (VIE) struktūrą. Siekiant atitikti Kinijos įstatymus įmonės steigia dukterines įmones Kaimanų salose ir kitose tinkamose jurisdikcijose. Būtent todėl JAV prekiaujami Kinijos įmonių vertybiniai popieriai nėra pilnavertės akcijos, o depozitoriumo pakvitavimai (ADR). Šie pakvitavimai dažnu atveju neturi balsavimo teisių ir gauna pelną pagal kontraktus su pagrindinėmis įmonėmis, tačiau negali valdyti jų turto.

Taip įmonės išnaudoja pilką zoną, siekdamos prieiti prie JAV kapitalo rinkų, tačiau tai sukuria papildomą riziką investuotojams delistingavimo atveju. Šiuo atveju saugesnės įmonės, kurių depozitoriumo pakvitavimai yra listinguoti tiek JAV, tiek Honkongo biržose. Tokiu atveju esant ženkliai delistingavimo iš JAV biržų rizikai galima konvertuoti pakvitavimus JAV į pakvitavimus Honkonge.

3. Lėtėjantis šalies ekonomikos augimas ir NT sektoriaus kredito rizika

Kinija pirmąkart ne globalios krizės akivaizdoje BVP augins mažesniu nei 5% metiniu tempu. Tuo pačiu šalyje pradėjo augti Covid-19 atvejų skaičius, kuris apriboja ekonominę veiklą Šendženo ir Šanchajaus regionuose. Ekonomikos aktyvumą matuojantis aukšto dažnio „IHS Markit“ rengiamas pirkimų vadybininkų indeksas (PMI) vasario mėnesį siekė 50,2 (virš 50 ekonomika plečiasi, žemiau – traukiasi) paslaugų sektoriui. Tai buvo žemiausias lygis per pastarąjį pusmetį ir rodė minimalią ekspansiją lyginant su 2021 m. vasario mėnesiu. Panaši situacija ir gamybos sektoriuje – indeksas siekė 50,4 ir buvo žemiau savo ilgalaikio vidurkio ties 51 balu.

Šalies stabilumui riziką kelia ir stagnuojantis nekilnojamojo turto sektorius. Dar praėjusiais metais pirmąjį garsų signalą davė vieno didžiausių vystytojų „Evergrande“ negebėjimas atsiskaityti už įsiskolinimus. Pastaruoju metu šalies NT vystytojai atideda savo rezultatų paskelbimą, dalis taip pat atideda obligacijų kuponų mokėjimus.

Teigiami faktoriai

1. Aktyvesni įmonių savų akcijų supirkimai

Savų akcijų supirkimas yra vienas efektyviausių būdų įmonėms vienu metu stabilizuoti akcijų kainas ir didinti investuotojų pasitikėjimą dėl ateities perspektyvos. Praėjusiais metais Honkongo biržoje listinguotos įmonės supirko savų akcijų už $5 mlrd. – daugiausia istorijoje. Pastarosiomis savaitėmis prie teigiamo sentimento prisidėjo ir Kinijos e-komercijos milžinė „Alibaba“, kuri paskelbė naują $10 mlrd. supirkimo programą. „Bloomberg“ duomenimis dabar įmonėms itin palanku atlikti šį veiksmą, nes pasiektas istoriškai aukštas laisvų pinigų / rinkos kapitalizacijos santykis. „MSCI China“ indekso įmonėms jis siekia ~23%.

2. Palankus politinis ciklas

Jau šį rudenį vyks 20-asis Kinijos Nacionalinė partijos kongresas (vykstantis kas 5 metus), kuriame bus paskirti nauji politbiuro nariai. Remiantis pastarųjų 5 ciklų duomenimis Kinija skatindavo šalies ekonomiką iki šio pagrindinio politinio renginio. Būtent todėl „MSCI China“ indeksas 6 mėn. iki kongreso pradžios vidutiniškai generuodavo 25% grąžą. Taip pat jau praėjo beveik pusantrų metų nuo reguliacinio griežtinimo skaitmeninį verslą vystančioms įmonėms.

3. Istoriškai „pigios“ akcijos

Kinijos akcijos išlieka istoriškai „pigios“. „MSCI China“ indekso P/E rodiklio mediana ir po šių dviejų teigiamų savaičių yra žemiau 2013-2021 m. žemiausio lygio. Pagal P/B rodiklį – Kinijos akcijos „pigiausios“ per pastaruosius du dešimtmečius. Prie fundamentalaus vertinimo prisideda ir argumentas iš techninės analizės perspektyvos. „MSCI China“ indekso istorijoje nėra atvejo, kada po 20% ralio būtų testuojamos 5 metų žemumos. Todėl „Goldman Sachs“ mato 22% prieaugį per ateinančius 12 mėnesių.

Pastaraisiais metais Kinijos akcijos buvo viena prasčiausių investicijų akcijų rinkoje. Įmonės susidūrė su reguliacijos iššūkiais šalies viduje, spaudimu iš JAV Vertybinių biržų ir prekybos komisijos bei sankcijų rizika Rusijos pradėto karo su Ukraina kontekste. Vis tik pasikeitęs politikų tonas, istoriškai palankus ciklas bei konkretūs įmonių veiksmai verčia atkreipti dėmesį į geresnį šių įmonių vertybinių popierių rizikos/grąžos santykį.

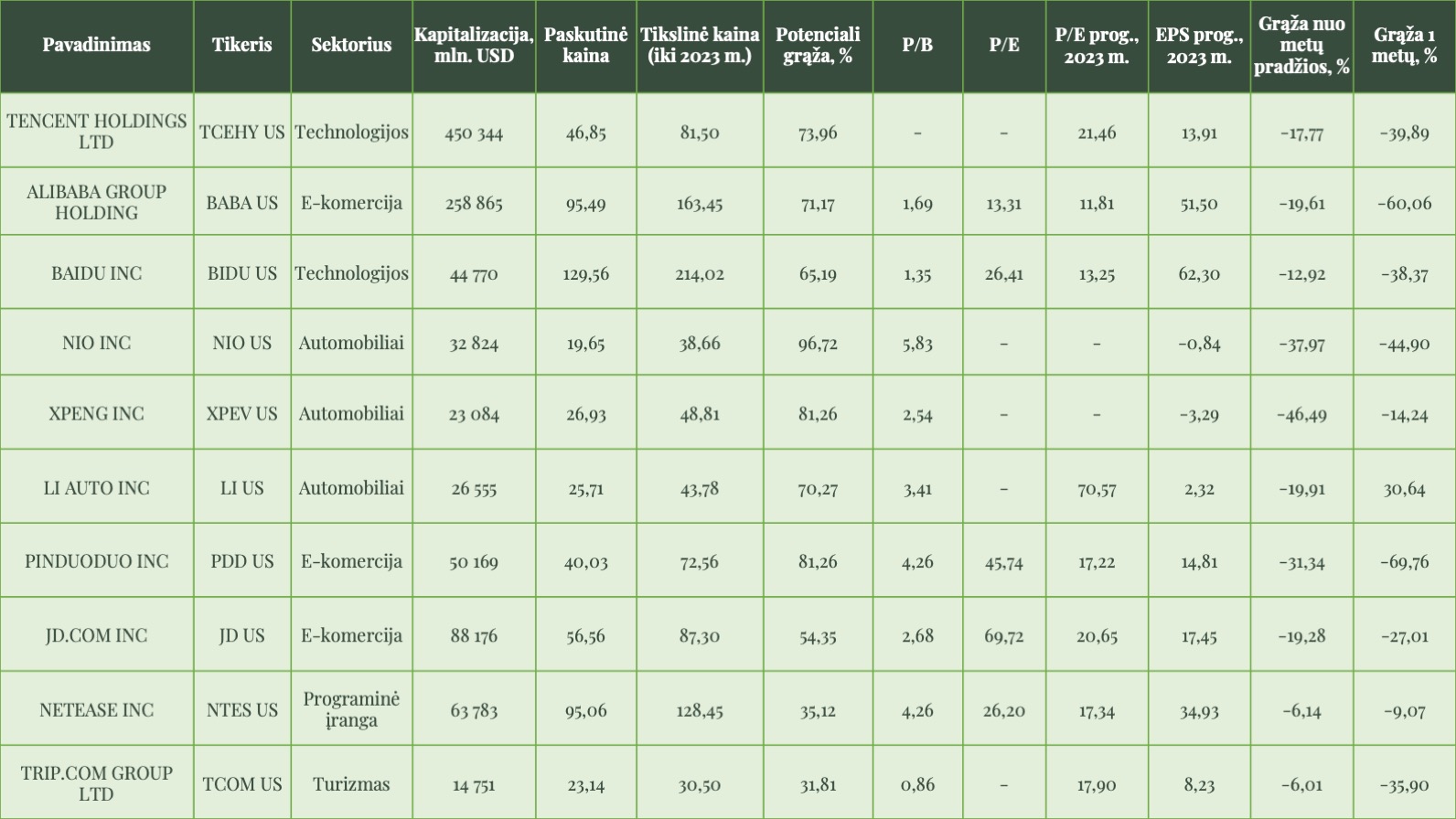

Lentelė viršuje: JAV biržose prekiaujamų Kinijos įmonių depozitoriumų pakvitavimai. Nurodyta tikslinė kaina atspindi „Bloomberg“ surinktų investicinių bankų prognozuojamos įmonės akcijos kainos vidurkį. Galima pavadinti: „Didžiausios JAV listinguotos Kinijos įmonės JAV (2022-04-14 duomenys)“

„Orion“ finansų maklerio Justo Daujoto interviu su „Verslo Žiniomis“ šia tema.

Primename, kad tai nėra pasiūlymas pirkti, parduoti ar laikyti šiame straipsnyje ir jo prieduose paminėtus vertybinius popierius ir negali būti jokio vėliau sudaryto sandorio pagrindu ar dalimi.

Daugiau informacijos:

• Verslo Žinios: Finansų makleris J. Daujotas – apie atpigusią Kinijos akcijų rinką, galimybes ir rizikas investuotojams

• Orion kapitalo rinkos

• Orion internetinis puslapis: www.orion.lt

• Facebook paskyra

• Linkedin paskyra

• Youtube kanalas

Šaltiniai:

• Chinese stocks are down

• EU Analysis Suggests China May Send Tech Hardware to Help Putin

• Biden Team Hardens View of China Tilting to Putin on Ukraine

• China Removes Key Hurdle to Allow U.S. Full Access to Audits

• About Evergrande case

• marquee.gs.com

• China

• China stocks