Ar tikrai akcijų rinkos žlugs, jei JAV prezidento rinkimus laimės Joe Bidenas?

Antrųjų JAV kandidatų į prezidentus debatų metu Prezidentas Donaldas Trumpas pareiškė: „Jei J.Bidenas bus išrinktas, akcijų rinkos žlugs“. Įrodymų patvirtinančių šį teiginį nėra, tačiau galima paanalizuoti, ką mums rodo istorija ir demokratų kandidato į prezidentus J.Bideno siūloma programa.

Temą apžvelgia Greta Dapšauskaitė – „Orion Wealth“ portfelio valdytoja.

Greta Dapšauskaitė | Orion portfelio valdytoja

Greta Dapšauskaitė | Orion portfelio valdytoja

JAV prezidentai – nei priežastis nei pasekmė akcijų grąžos

Vertinant iš istorinės perspektyvos nuo 1952m. metinė akcijų grąža JAV siekė 10,6% valdant demokratams ir 4,8% respublikonams. Kita vertus, laiminti partija nereiškia priežasties ar pasekmės. Ilguoju periodu akcijų grąžą lemia ekonominiai ciklai, kurie gali pasikeisti nepriklausomai nuo valdančios partijos.

Geriausia JAV akcijų rinkų grąža sietina su demokratų prezidentu B.Clintonu, kuriam vadovaujant S&P 500 indeksas iš viso kilo 98.8% per pirmąją kadenciją ir 83% per antrąją. Tačiau po recesijos, prezidento G.H.W.Busho valdymo metu, jam buvo paliktos tinkamos ekonominės sąlygos su infliacija krentančia žemiau 3% lygio. Keliant mokesčius ir palūkanų normas ekonomika vėso, o dot-com burbulas kadencijos pabaigoje sprogo.

Nenuostabu, jog vairą perdavus respublikonui G.W Bushui, šio valdymo laikotarpis siejamas su blogiausia istorijoje akcijų grąža -40% susumavus abiejų kadencijų grąžas. Ir nors pirmos kadencijos pabaigoje metodiškai keliamos palūkanos turėjo apsaugoti ekonomiką nuo perkaitimo, sprogus nekilnojamojo turto rinkos burbului, prasidėjo pasaulinė finansų krizė.

Iškart po to, 2009m. prasidėjo demokrato B.Obamos prezidentavimo metas, beveik sutapęs su federalinio rezervo pradėta kiekybinio skatinimo politika. Tokio stimulo vedina JAV ekonomika džiaugėsi ilgiausiu ekonominio augimo periodu, o S&P500 indeksas iš viso sugeneravo 101.4% grąžą per pirmąją ir 66.4% grąžą per antrąją B. Obamos kadenciją.

Prezidento D.Trumpo pirmos kadencijos suminė akcijų rinkų grąža siekia apie 43%. Bendrai vertinant rezultatas neblogas, ypač turint omenyje pandemijos sukeltą recesiją.

Taigi, vertinant iš ekonominių ciklų, panašu, kad nesvarbu, kuris kandidatas laimės prezidento rinkimus, šalis naujai išrinktam prezidentui bus perduota pandemijos sukeltos recesijos metu, kurią papildo pilietiniai neramumai ir prekybos karas su Kinija, tad pirmieji naujojo prezidento kadencijos metai gali būti nuostolingi. Iš kitos pusės, po meškų visada ateina buliai ir stebint B.Clintono ir B.Obamos pavyzdžius matome, jog esant palankioms ekonominėms sąlygoms galima tikėtis atsigavo antraisiais, ar trečiaisiais kadencijos metais. Telieka atsakyti į klausimą, ar J.Bideno programa gali sukurti tinkamas ekonomines sąlygas?

D.Trumpo didžiausia kritika oponento siūlymui kelti mokesčius

Bene daugiausiai finansų rinkoms rizikos keliantis ir respublikonų kritikuojamas yra demokratų kandidato siūlymas – padidinti įmonių pelno mokesčio tarifą nuo 21% iki 28%, grąžinant jį atgal 7 procentiniais punktais, lyginant su 14 punktų apkarpymu, kurį įvedė D.Trumpo administracija. Papildomai J.Biden siūlo padidinti veiklos apmokestinimą mažų mokesčių jurisdikcijose veikiančioms kompanijoms (GILTI tax) nuo 10,5% iki 21% bei padidinti minimalų darbo užmokestį. Tai reikštų JAV įmonių pelnų sumažėjimą, kuris Britų turto valdymo bendrovės Schroders vertinimu siektų apie 8%.

2017 m. D. Trumpui sumažinus įmonių apmokestinimą, didžiausią teigiamą efektą pajuto cikliniai sektoriai: pramonė, vartojimo prekės ir paslaugos, finansai. Nors šie sektoriai su J.Biden programa taip pat pajus padidėjusią mokestinę naštą, vertinama, jog didžiausia įtaka įmonių pelningumams pasireikš telekomunikacijų bei sveikatos priežiūros sektoriuose.

J.Bideno mokesčių kėlimo atsvara – fiskalinis skatinimas ir stabili užsienio politika

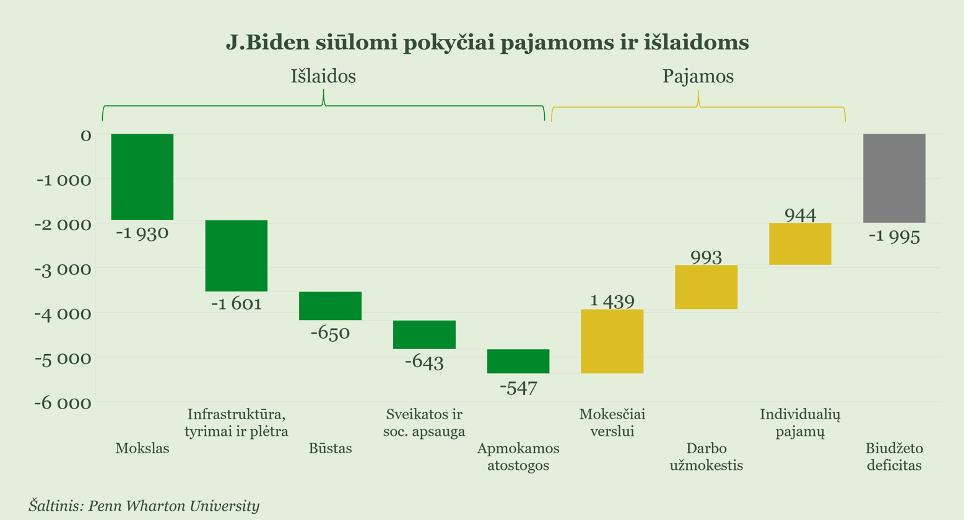

Bendrai J. Biden priešrinkiminėje programa orientuota į ekonomikos skatinimą – išlaidų augimas 5 trln. JAV dolerių viršytų pajamų augimą 3 trln. JAV dolerių ir taip padidintų biudžeto deficitą maždaug 2 trln. JAV dolerių.

Stipriausias tokio skatinimo efektas pasijaustų 2021 ir 2022 metais, su sąlyga, kad mokesčiai yra keliami nuosekliai, o išlaidos auga spartesniu tempu. Peržvelgiant pagrindinius J.Bideno programos skatinimo aspektus, matyti, kurie sektoriai, nepaisant augančių mokesčių bus palaikomi valstybės:

• Daugiausiai skatinimo programoje skiriama dėmesio infrastruktūros, alternatyvios energetikos ir socialinės paskirties objektų investicijoms. Maždaug 2 mlrd. dolerių infrastruktūros išlaidos per 4 metus (arba 2,1% BVP per metus) orientuotos į transporto, vandens tiekimo, elektromobilių stotelių, alternatyvios energetikos, socialinės paskirties objektų statybą. Todėl neabejotinai šios programos laimėtojai būtų Pramonės, Medžiagų ir Energetikos sektoriai.

• 700mlrd. dolerių investicijos per 4 metus (arba 0,7% BVP per metus) į vietinės rinkos produktus („Made in America“), tyrimus ir vystymą skatins gamybą, inovacijas ir teigiamai prisidės prie Gamybos, Telekomunikacijų, Sveikatos priežiūros sektorių rezultatų.

• 640mlrd. dolerių per 10 metų (arba 0,2% BVP per metus) investicijos į būsto prieinamumą, tikimasi skatins Nekilnojamo turto sektorių.

• 1,5 trln. dolerių per 10 metų (arba 0,6% BVP) nuguls sveikatos apsaugos ir draudimo sektoriuose, skatinant labiau prieinamą sveikatos draudimas, vaistų kainas, vėlgi prisidedant prie Sveikatos priežiūros ir draudimo sektorių rezultatų.

Be to, manoma, jog J.Biden susilaikys nuo naujų tarifų ir ribojimų Kinijai įvedimo bei galbūt svarstytų jau įvestų švelninimą/atšaukimą. Tai turėtų pagyvinti pasaulio prekybą ir turėti teigiamos įtakos vietos įmonių pelningumams dėl pigesnių prekių iš užsienio tiekėjų.

Svarbu tik suprasti, jog tiek skatinimo priemonių, tiek mokesčių didinimo klausimas tampriai susijęs su galimu demokratų daugumos pasiekimu tiek Senate, tiek Atstovų rūmuose. Turint daugumą dviejuose rūmuose, galima tikėtis skatinimo priemonių įgyvendinimo didžiąja apimtimi.

Skatinimo programos laimėtojai ir pralaimėtojai

Visumoje S&P500 indeksas nuo metų pradžios pakilo apie 8%, nuo kovo mėnesio žemumų apie 50%. Tokį indekso prieaugį lėmė augimo akcijų pokytis. S&P500 Growth (augimo) indekso grąža nuo metų pradžios siekia 21%, kai S&P500 Value (vertės) indekso reikšmė sumažėjo 11%.

Kadangi Fiskalinės priemonės skatins ekonominį aktyvumą ir infliacijos lūkesčius, tai gali mažinti tiek augimo įmonių pajamas, tiek vertinimus. Taip nutinka dėl to, kad rekordiškai žemų palūkanų normų aplinkoje kad ir nežymūs palūkanų normos augimas (infliacijos lūkesčiai) gali nubraukti išskirtinai didelės augimo bendrovių vertinimo premijas. Dėl to investuotojai galimai atsigręš į nuvertintas, bet iš skatinimo programos išlošiančias kompanijas. Šalia to, esant griežtam demokratų požiūriui į IT bendrovių antimonopolinį reguliavimą, IT milžinių Apple, Facebook, Amazon, Microsoft, Alphabet vertinimai gali būti griežtai apkarpyti.

Kol Amerika renkasi, ko tikėtis Europai?

J.Bideno pergalės atveju, geresnių santykių tikėtis gali ne tik Kinija, bet ir Europa. Mažesnė įtampa būtų naudinga Europos tarptautinei prekybai. Tačiau reikia įvertinti tai, jog didelis dėmesys „Made in America“ prekėms bei didesni mokesčiai kels grėsmę Europos technologijų, ypač įrangos gamintojams, kurie daugiau nei 29% pajamų gauna iš JAV.

Kalbant apie valiutas, augantis JAV deficitas bei mokesčių našta gali toliau palaikyti Euro stiprumą JAV dolerio atžvilgiu. Stipresnis euras gali reikšti mažesnes pajamas kompanijoms, kurių didžiąją dalį pajamų sudaro pajamos dolerio valiuta.

Tuo tarpu J.Bideno skatinimo programa gali atnešti teigiamą išsiliejimo efektą (angl. spillover efect) ne tik JAV alternatyvios energetikos ir cikliškų sektorių kompanijoms, bet ir Europos.

Iki JAV prezidento rinkimų dienos lieka vos savaitė, tad investuotojai bando atlikti lemiamus turto alokacijos veiksmus. Nors ir D.Trumpas gąsdina investuotojus akcijos griūtimi J.Bideno pergalės atveju, siūloma programa orientuota į ekonomikos skatinimą, tad paantrinti respublikonų kandidatui sudėtinga. Tik prieš priimant investicinį sprendimą susijusį su JAV prezidento rinkimais, verta atsiminti, kad ir kiek daug galios turi JAV prezidentas, laimėtojas nereiškia akcijų augimo priežasties ar pasekmės, efektyviam išėjimui iš recesijos koją gali pakišti persvaros neturėjimas Senate, ar Atstovų rūmuose.