Obligacijos – alternatyva griežtėjančiam bankiniam finansavimui

Pastaruoju metu Lietuvoje vis labiau girdimi verslo, ypač NT ir transporto sektoriaus įmonių, nusiskundimai dėl sunkiau prieinamo bankinio finansavimo ir griežtėjančių skolinimo sąlygų. Nepaisant vis dar besitęsiančio žemų ECB palūkanų laikotarpio, naujai išduodamų verslo paskolų palūkanos didėja. Bankų sektoriaus turtas auga didžiuliais tempais, blogų paskolų dalis nuosekliai mažėja, o kapitalo pakankamumo rodikliai su kaupu viršija nustatytas normas, tačiau daugėja įmonių (ypač SVV (smulkaus ir vidutinio verslo)), kurioms santykinai pigūs bankų pinigai tampa vis mažiau prieinami.

Viena iš galimų ir vis dar ne iki galo SVV įmonių atrastų alternatyvų bankiniam finansavimui yra skolos vertybinių popierių (obligacijų) rinka.

Šarūnas

Karolis Šarūnas | Orion Securities – Įmonių finansų vyr. projektų vadovas ir Orion Private Debt Fund I Investicijų direktorius

Fragmentuota Baltijos šalių įmonių obligacijų rinka

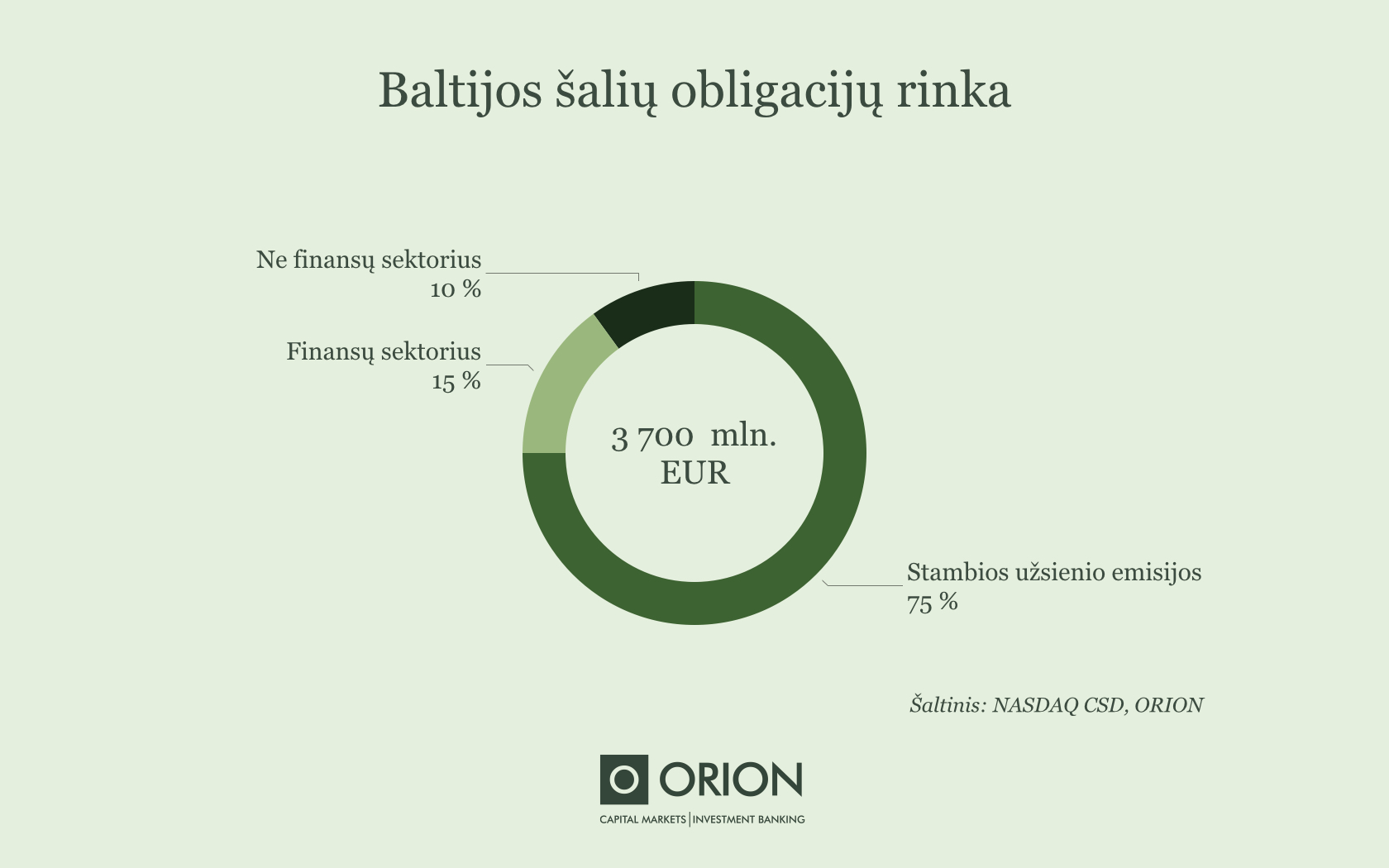

Šiuo metu aktyvių registruotų įmonių vertybinių skolos popierių emisijų suma Baltijos šalyse sudaro apie 3.7 mlrd. EUR. Atrodytų, reikšminga suma, tačiau didžiąją dalį (75%) rinkos kapitalizacijos sudaro keletas itin stambių (Baltijos šalių kontekste) obligacijų emisijų. Tai – didelių bendrovių (Maxima grupė, Lietuvos energija, Eesti Energia, Latvenergo, Luminor, 4Finance), 100+ MEUR siekiančios, dažnu atveju užsienio biržose listinguojamos obligacijų emisijos. Daugumoje atvejų šioms bendrovėms tarptautinės reitingų agentūros yra suteikusios kredito reitingus, jų skolos vertybinius popierius gali įsigyti stambūs užsienio instituciniai investuotojai, o skolinimosi palūkanos gali siekti vos 0.85% – 3.5%. Akivaizdu, kad tokios skolinimosi kapitalo rinkose sąlygos prieinamos tik mažam ratui stambiausių Baltijos šalių bendrovių.

Šiuo metu aktyvių registruotų įmonių vertybinių skolos popierių emisijų suma Baltijos šalyse sudaro apie 3.7 mlrd. EUR. Atrodytų, reikšminga suma, tačiau didžiąją dalį (75%) rinkos kapitalizacijos sudaro keletas itin stambių (Baltijos šalių kontekste) obligacijų emisijų. Tai – didelių bendrovių (Maxima grupė, Lietuvos energija, Eesti Energia, Latvenergo, Luminor, 4Finance), 100+ MEUR siekiančios, dažnu atveju užsienio biržose listinguojamos obligacijų emisijos. Daugumoje atvejų šioms bendrovėms tarptautinės reitingų agentūros yra suteikusios kredito reitingus, jų skolos vertybinius popierius gali įsigyti stambūs užsienio instituciniai investuotojai, o skolinimosi palūkanos gali siekti vos 0.85% – 3.5%. Akivaizdu, kad tokios skolinimosi kapitalo rinkose sąlygos prieinamos tik mažam ratui stambiausių Baltijos šalių bendrovių.

Kitą dalį (15%) obligacijų rinkos sudaro skolinimo veiklą vykdančių įmonių, t.y. komercinių bankų ir alternatyvaus skolinimo teikėjų vertybiniai popieriai.

Pastarųjų atveju obligacijos yra pagrindinis verslo finansavimo šaltinis, įtakojęs sėkmingą tokių žaidėjų kaip Mogo, SME Finance ir Creditstar plėtrą. Komerciniai bankai obligacijas pasitelkia kapitalo stiprinimui, nes subordinuotos obligacijos įskaičiuojamos į 2-o lygio kapitalą. Tai gerina bankų kapitalo pakankamumo rodiklius. Galima teigti, jog nemaža dalis vietinių finansų sektoriaus žaidėjų, kaip lietuvių Šiaulių bankas ir Medicinos bankas, latvių Citadele ir BlueOrange bei estų LHV ir Inbank, sėkmingai išnaudoja kapitalo rinkų teikiamus privalumus.

Galimybės smulkiam ir vidutiniam verslui

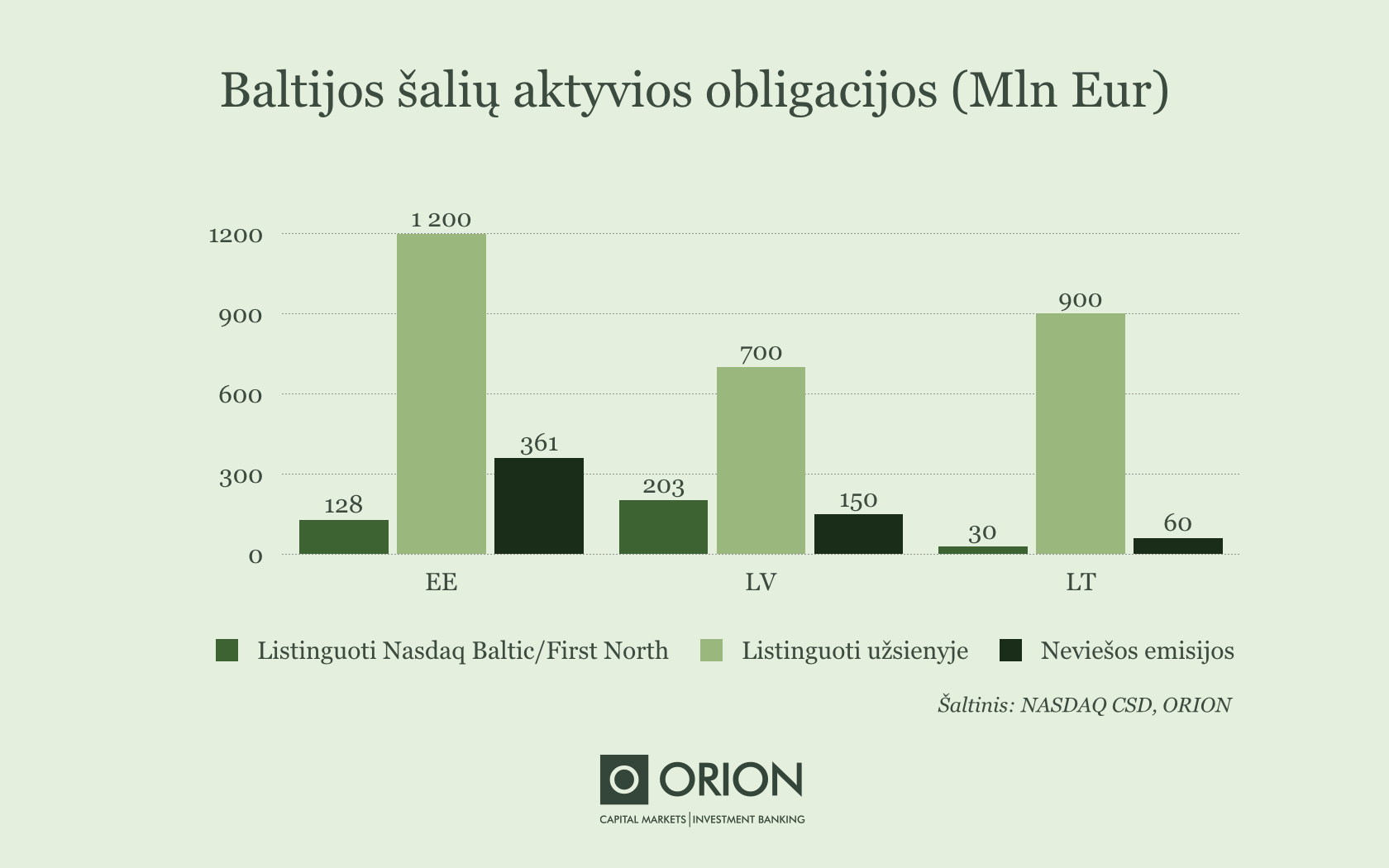

Ne finansų įmonių obligacijos sudaro likusią rinkos dalį (10%). Iš jų 63% sudaro neviešos emisijos, tad informacija apie jas nėra iki galo tiksli, t.y. realiai išplatinta suma gali skirtis nuo užregistruotos. 77% kapitalizacijos užima Estijos bendrovės. To priežastis – itin aktyvūs Estijos ir Suomijos instituciniai investuotojai: pensijų ir kiti investiciniai fondai, šeimos biurai.

Šarūnas

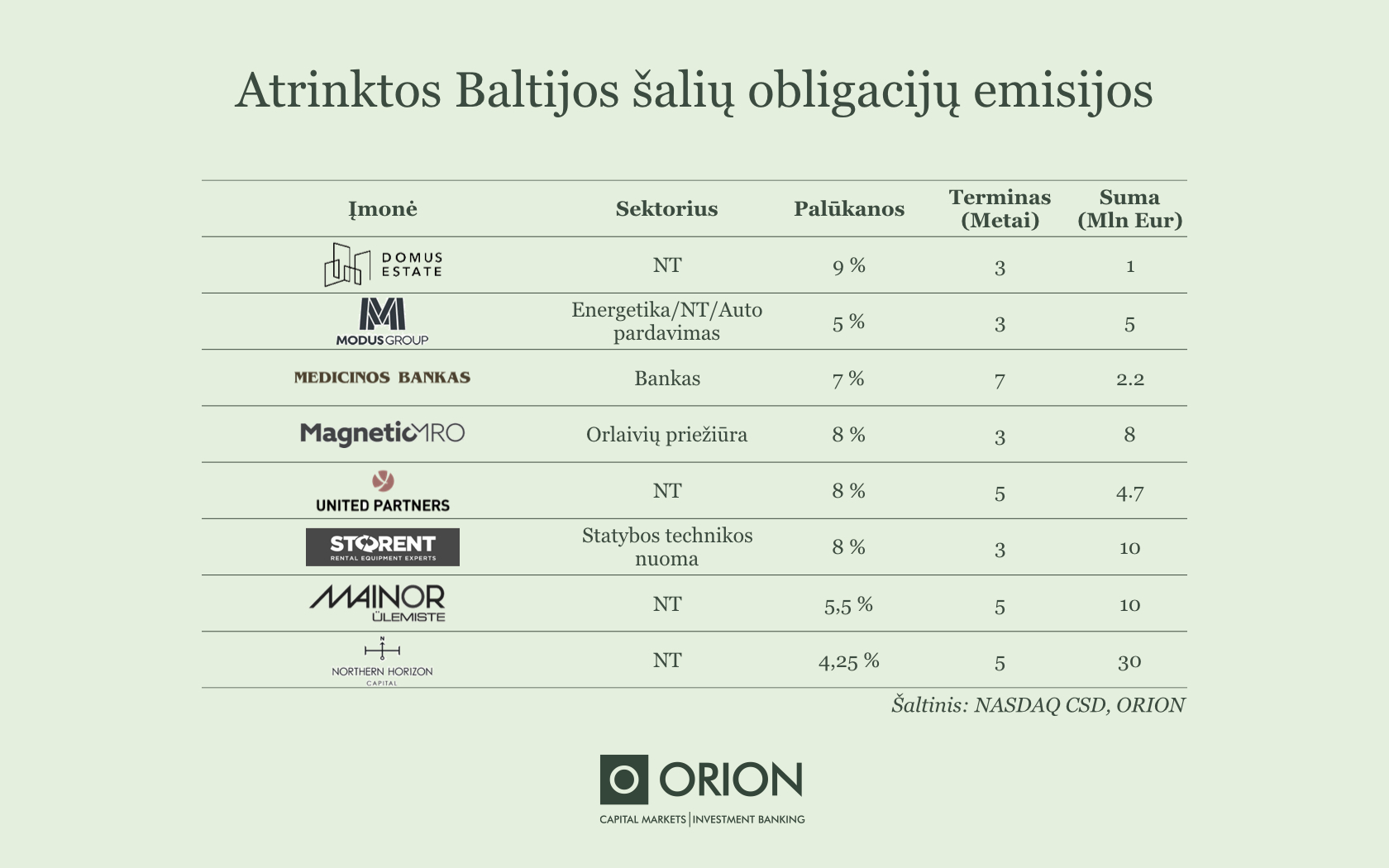

50% ne finansų bendrovių obligacijų emisijų sumos sudaro NT įmonių obligacijos, pvz.: smulkesni Domus estate, ir stambesni Mainor Ulemiste NT vystytojai, taip pat NT fondai, kaip Northern Horizon.

Dalis obligacijas vietoj bankinio finansavimo pasirinko dėl grąžinimo grafiko, nes palūkanos mokamos periodiškai, o pasiskolinta suma grąžinama periodo pabaigoje.

Kiti naudoja šią priemonę dėl didesnio skolinimo intensyvumo ar galimybės išleisti subordinuotas obligacijas, t.y. pasiskolinti iš banko 50-60% užstatomo NT vertės, o dar 20-25% pritraukti iš investuotojų per obligacijas, jei tą leidžia NT generuojami pinigų srautai. Taigi, NT bendrovių finansavimo galimybės išleidžiant obligacijas yra didžiulės.

Kitų sektorių įmonės taip pat pradeda atrasti obligacijas kaip alternatyvą bankams. Sėkmingam skolinimuisi svarbu įsivertinti emisijos dydį, nes didesnių emisijų platinimas neapsieina be institucinių investuotojų, o tokie investuotojai savo investicijoms kelia specifinius reikalavimus.

Visų pirma – investicija turi būti pakankamai likvidi, t.y. vertybiniai popieriai dažnu atveju privalo būti listinguojami ir emisijos suma turi būti pakankamai didelė (bent 10-20 mln.), kad užtikrintų pakankamai diversifikuotą investuotojų bazę.

SVV įmonėms aktualesnis 1 – 5 mln. EUR skolinimasis. Nors tokio dydžio emisijos retai sudomina institucinius investuotojus, obligacijas įmanoma išplatinti vien tik stambesniems mažmeniniams investuotojams ir šeimos biurams, kurie į tokią obligacijų emisiją gali investuotuoti 30k – 500k EUR.

SVV įmonėms aktualesnis 1 – 5 mln. EUR skolinimasis. Nors tokio dydžio emisijos retai sudomina institucinius investuotojus, obligacijas įmanoma išplatinti vien tik stambesniems mažmeniniams investuotojams ir šeimos biurams, kurie į tokią obligacijų emisiją gali investuotuoti 30k – 500k EUR.

Obligacijų pranašumai

Lyginant su bankiniu finansavimu, obligacijos gali turėti keletą pranašumų:

1. Įmanomas pilnas grąžinimas termino pabaigoje, nes banko paskolos atveju dažnai taikoma periodinė paskolos amortizacija.

2. Jei emitento įsiskolinimo lygis neaukštas, o pelno rodikliai geri, įmanoma išleisti turtu neužtikrintą obligacijų emisiją ar pritaikyti mažesnius suvaržymus dividendų išmokėjimui ar papildomam skolinimuisi nei bankinio finansavimo atveju.

3. Jei emitentas turi gerą reputaciją ir įsiskolinimo lygis siekia panašius į bankų taikomus rodiklius (pvz., finansinės skolos ir EBITDA santykis nesiekia 3), įmanoma pasiskolinti už panašias į bankų taikomas palūkanas.

4. Obligacijos gali būti pirmas žingsnis į kapitalo rinkas, kuriose tikslingai auginant emitento reputaciją ir skaidrumą sudaromos prielaidos dar palankesniam ateities skolinimuisi ar akcijų išleidimui pirminio viešo siūlymo metu.