Kokia tai „meška“, kuriam laikui ji čia ir ką jos veiksmuose svarbu stebėti?

Praėjusią savaitę pasklidus globaliai Covid-19 pandemijos baimei, prasidėjo reikšmingas finansų rinkų riedėjimas žemyn. Natūraliai investuotojams kyla klausimas, ar įsivyravusi „meškų“ rinka reiškia recesiją ir kiek laiko ji tęsis?

Augant nerimo lygiui dėl viruso neapibrėžtumų, investuotojai vengia rizikingų investicijų ir renkasi saugų kelią (angl. „flight to safety“), kas atsispindi investicijų persiskirstyme iš akcijų ir korporatyvinių obligacijų į vyriausybės skolos vertybinius popierius.

Verta paminėti, kad „JPMorgan“ strategai šiuo metu nelaiko naftos kaip saugios, atpigusios investicijos, nes koreliacija tarp šios žaliavos ir cikliškų investicijų, tokių kaip akcijos, išlieka pozityvi.

Auksas tuo tarpu taip pat demonstruoja svyravimus, nes investuotojai siekdami padengti nuostolius kitose rinkose, parduoda likvidžiausią turtą. Nepaisant to, rizikos vengimas parodo neigiamus lūkesčius apie ekonomikos augimą.

„Meškų“ rinka nebūtinai reiškia recesiją

Review

Kita vertus, nors finansų rinkos gali sukelti nuosmukius, šie du veiksniai neturėtų būti automatiškai siejami. „Harward Business Review“ skaičiuoja, kad kas trečia „meškų“ rinka nėra recesinė. Per pastaruosius 100 metų, suskaičiuoti 7 atvejai, kai finansų rinkų kritimas nesutapo su ekonominiais nuosmukiais.

Tad nors ir finansų rinkose atsispindi nuotaikos apie tikėtiną ekonomikos augimą ir įmonių pelnus, staigus akcijų vertės kritimas gali būti sietinas ir su 2019m. rekordinėmis verčių aukštumomis, kuomet daugelis diskutavo apie pervertintus nuosavybės vertybinius popierius. Dėl šios priežasties svarbu įvertinti ir kitus ekonominius aspektus.

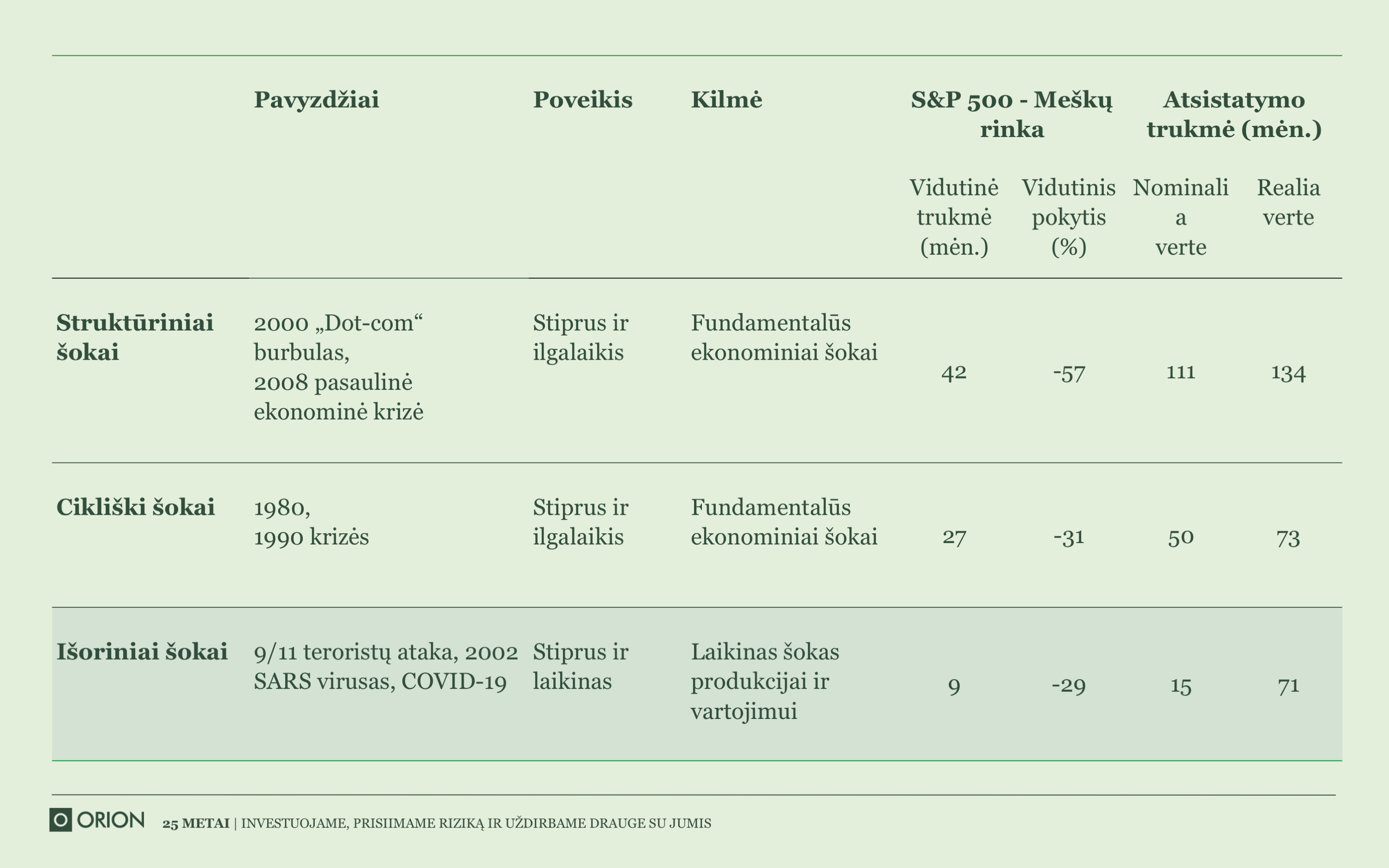

Svarbu suvokti ekonominio šoko kilmę

Recesijas įprastai sukelia ekonominiai šokai:

• Struktūriniai šokai (pvz.: 2000 „Dot-com“, arba 2008 pasaulinė ekonominė krizė), kurie susidaro dėl struktūrinių disbalansų, tokių kaip finansiniai burbulai, per didelė skola, socialinė nelygybė, per mažas vartojimas ar nepakankamas resursų išnaudojimas.

• Cikliški šokai (pvz.: 1980, 1990 krizės), tipiškai susidarantys dėl palūkanų normos augimo besitraukiančių pelnų cikle.

• Išoriniai šokai (pvz.: 9/11 teroristų ataka, 2002 SARS virusas).

R.Shiller, „Datastream“ ir „Goldmans Sachs“ atlikto „meškų“ rinkos analizę, remiantis 1835-2009m. duomenimis. Bendrai galima teigti, kad tiek struktūriniai, tiek cikliški šokai sukelia smarkų ekonomikos kritimą (-57% ir -31% atitinkamai), o atsigavimas būna lėtas ir ilgas, dažnai trunkantis kelis metus (134 mėn ir 73 mėn. realia verte atitinkamai). Tuo tarpu išoriniai šokai sukelia stiprų (-29%), bet trumpalaikį poveikį (9 mėn), kuriam atsistatyti trunka 15 mėn. nominalia verte ir 71 mėn. realia verte.

Covid-19 yra tipinis išorinis šokas, sukeltas viruso, kuris dėl judėjimo apribojimų laikinai neleis kai kurioms įmonėms ir namų ūkiams uždirbti, o vartotojams pirkti. Covid-19, kaip ir kitų išorinių šokų, poveikis ekonomikos augimui tikėtinai bus smarkus, bet laikinas, pasireiškiantis kaip „V“ formos kreivė – neigiamas augimas ketvirtį, ar du, tačiau su skatinančia fiskaline ir monetarine politika, nesukeliantis ilgalaikių struktūrinių problemų. Todėl vienas svarbiausių momentų nulemiančių recesijos gylį ir trukmę šiuo atvejus bus centrinių bankų ir vyriausybių išleistų programų efektyvumas.

Kokius rodiklius svarbu stebėti?

Trumpuoju laikotarpiu įvertinti programų efektyvumą bus sunku, nes daugelis ekonominių rodiklių atsilieka. Tačiau yra keli paprasti ir lengvai prieinami rodikliai, kurie teikia indikacijas apie netolimą ateitį.

1. Nedarbo lygis

Vienas tokių būtų nedarbo lygis. Šiandien nedarbo lygis yra žemumose ir OECD šalyse siekia 5.2%, lyginant su 8.3% 2009m. Nedarbo lygio augimas tam tikruose sektoriuose indikuos kiek ir kokių sektorių pelnai trauksis, kiek trauksis namų ūkių pajamos ir vartojimas.

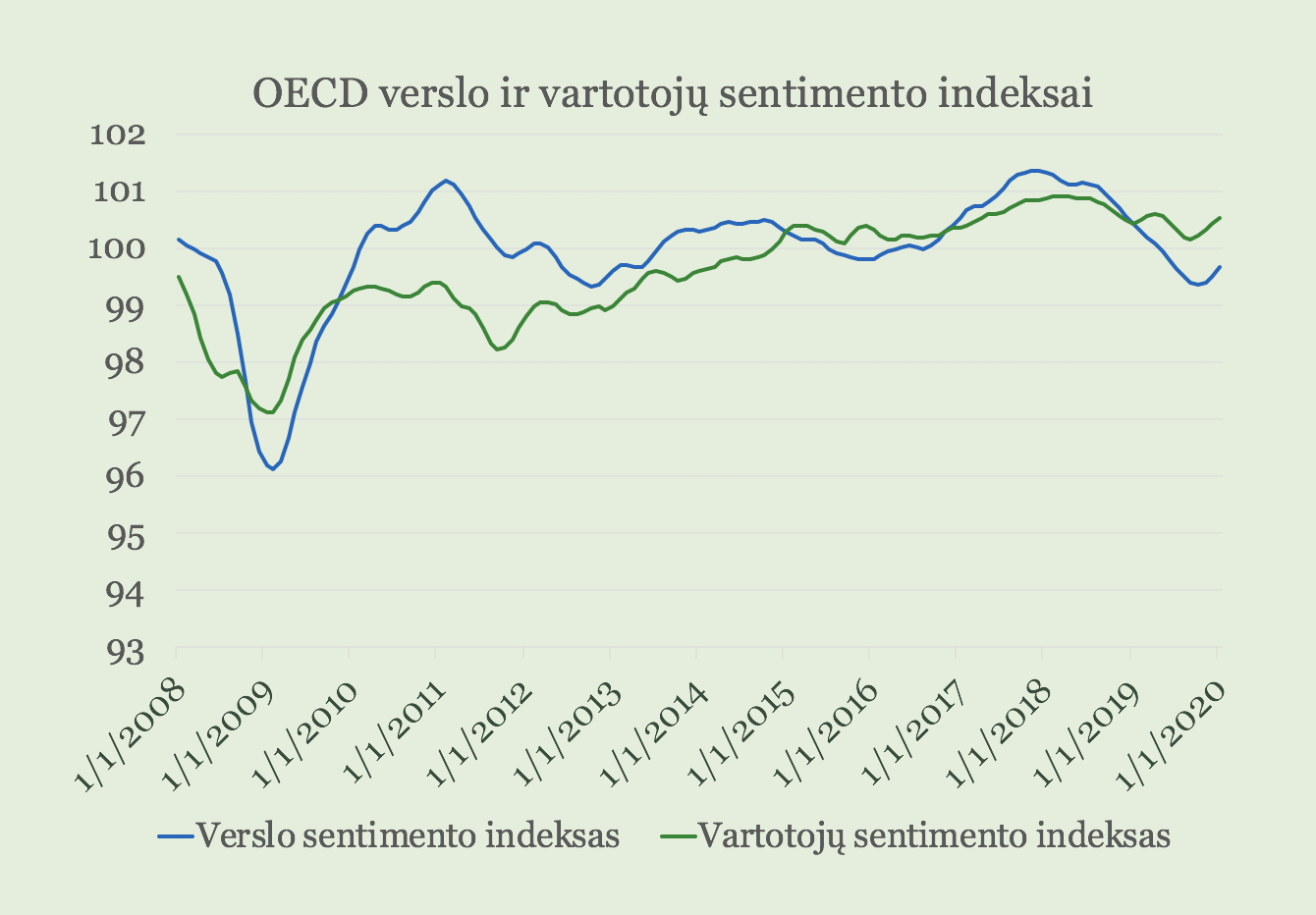

2. Verslo sentimento indeksas

Kitas rodiklis – verslo sentimento indeksas, matuojantis kiek verslas tikisi gauti užsakymų, kaip greitai juos vykdyti ir didinti augimą per ateinančius dvylika mėnesių. Jau 2020 sausio mėnesį buvo nesmarkiai pesimistiškas (mažiau nei 100), bet gerokai aukščiau paskutinės finansinės krizės rodiklio (96).

3. Vartotojų sentimento indeksas

Kadangi vienas labiausiai recesijos gylį lemiančių veiksnių bus vartojimas, rekomenduojama stebėti ir vartotojų sentimento indeksą. Nors 2020m. sausio mėn. vartotojų indeksas matuojantis ateinančių dvylikos mėnesių planuojamą vartojimą yra optimistiškas (daugiau 100), ateinančiu laikotarpiu tikėtinas šio rodiklio kritimas. Kiek stipriai vartotojų sentimentas kris nulems, ar vartotojai bus linkę pirkti ir skatinti ekonomiką, ar taupyti.

Dapšauskaitė

Galiausiai „meškoms“ atėjus į finansų rinkas, daugelis investuotojų laiko tai kaip metą nebrangiai apsipirkti. Mes siūlome prieš priimant investicinius sprendimus aiškiai apsibrėžti investicinius tikslus ir įsivertinti, ar tokioje neapibrėžtoje aplinkoje jūs galėsite toleruoti kylančias rizikas, o jei nesate tikri, ar sprendimas teisingas – konsultuotis.

Šiame pranešime pateikiama ar remiamasi informacija iš šaltinių, kuriuos FMĮ laiko patikimais, tačiau nėra atlikusi savo atskiro informacijos patikrinimo.