Dėmesio centre – indeksuose atsidūręs „Palantir“

Straipsnis buvo publikuotas „INVESTUOK“ žurnalo vasario mėnesio numeryje. Duomenys atnaujinti pagal 2025-06-21 duomenis. Straipsnį paruošė „Orion“ finansų makleris Povilas Petručionis padedamas praktikanto Luko Urbanavičiaus.

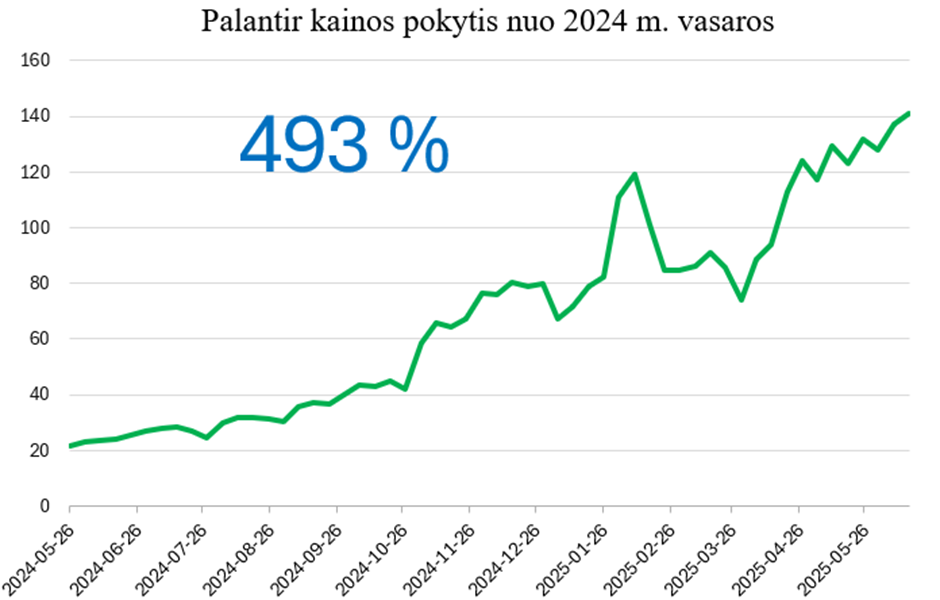

Ištikimam „Investuok“ skaitytojui „Palantir“ vardas turėtų būti nesvetimas – dar 2021 m. sausį žurnale Tautvydas Marčiulaitis apžvelgė šios dėl savo duomenų analitikos ir dirbtinio intelekto sprendimų žinomos bendrovės pirminį viešą akcijų siūlymą (IPO), pagrindinę veiklą ir perspektyvas. Nuo to laiko akcijų kaina pakilo apytiksliai tris kartus ir rinkos kapitalizacija pasiekė 324 mlrd. JAV dolerių.

Tikėtina, kad prie tokio kainos šuolio prisidėjo ne tik DI karštligė ar sėkminga bendrovės veikla, bet ir prieš kurį laiką pasirodę pranešimai apie tai, kad bendrovės akcijos bus įtrauktos į S&P 500 ir NASDAQ 100 indeksus. Nuo rugsėjo, kai bendrovė buvo įtraukta į S&P 500 indeksą, akcijos kaina pakilo apie 330 %.

„Palantir“ įtraukimas į S&P 500 ir NASDAQ 100 indeksus

Akcijų indeksai, tokie kaip S&P 500 ir NASDAQ 100, yra esminiai įrankiai investuotojams, atspindintys geriausiai pasirodančias JAV biržose kotiruojamas įmones. Įtraukus įmonę į šiuos indeksus, pasyvaus valdymo fondai, kurių tikslas yra atkartoti S&P 500 ar NASDAQ 100 indeksų grąžą ir sudėtį, privalo į savo portfelius nupirkti į indekso sąrašą įrašytos įmonės akcijų. Tikslus akcijų kiekis, kurį fondai privalo įsigyti, priklauso nuo to, kokią santykinę dalį sekamo indekso sudarys naujai įtraukiamos akcijos.

Aktyviai valdomiems fondams, kurie siekia lenkti lyginamojo indekso grąžą, arba mažmeniniams investuotojams akcijų įtraukimas į prestižinius indeksus žymi kokybę ir sėkmingą bendrovės augimą. Abiem atvejais naujienos apie įmonės akcijų įtraukimą į indeksą prisideda prie reikšmingo akcijų paklausos padidėjimo ir dažnai kainos augimo.

Kalbant apie „Palantir“, „Bloomberg Intellingence“ analitikai teigia, kad, remiantis paskutiniu gruodžio 13 d. NASDAQ 100 indekso perbalansavimu, maždaug 451 mlrd. JAV dolerių vertės ETF fondai visame pasaulyje, tiesiogiai sekantys NASDAQ 100, turėjo įsigyti „Palantir“ akcijų bent už 3,8 mlrd. JAV dolerių, nes įmonė buvo įtraukta į šį indeksą. „Palantir“ tai reiškia galimą institucinių investuotojų kapitalo srautą ir sustiprintą viešąją žinomumą.

Po naujienų apie įtraukimą tiek į S&P 500, tiek į NASDAQ 100 indeksus „Palantir“ akcijų vertė per kelis mėnesius išaugo daugiau nei dukart, o viešumoje reikšmingai padaugėjo antraščių su šios bendrovės pavadinimu.

„Palantir“ kainos pokytis nuo 2024 m. vasaros

Akademikų požiūris į indeksų įtaką kainai

Regint didelį susidomėjimą ir šuoliais augančias kainas, lieka neaišku, kiek tai lemia geri įmonės rezultatai, o kiek – akcijų įtraukimas į populiariausius indeksus. Toks klausimas akademinių tyrėjų buvo pradėtas kelti dar praeitame šimtmetyje.

Daugumoje finansinės literatūros darbų daroma išvada, kad akcijų įtraukimas į indeksus turi įtakos akcijų kainai – daug tyrimų yra nustatyta, kad akcijų kaina statistiškai reikšmingai pasikeičia, kai paskelbiama apie akcijos įtraukimą arba išbraukimą iš indekso. Tiesa, didelis ginčas kyla, kai reikia įvertinti, ar įtaka kainai yra laikina, ar ilgalaikė.

Siekdami išspręsti šį klausimą, Lawrenceʼas Harrisas ir Eitanas Gurelis iškėlė kainų spaudimo hipotezę (angl. price pressure hypothesis). Pagal ją, ilgalaikės vertybinių popierių paklausos kreivės yra tobulai elastingos, todėl staigūs kainos ir apyvartos pokyčiai reaguojant į naujienas, kad įmonės akcijos įtraukiamos į S&P 500 indeksą, yra laikini. Pagal šią hipotezę prognozuojamas akcijų kainos grįžimas į įprastą lygį. Vadinasi, ir įtraukimo į indeksus efektas yra trumpalaikis.

Priešingai, Andrei Shleiferio sukurta žemyn slenkančios paklausos kreivės hipotezė (angl. downward sloped demand curve hypothesis) teigia, kad akcijų kainos gali patirti ilgalaikį vertės padidėjimą, kai jos įtraukiamos į indeksą, nes paklausos kreivės nėra visiškai elastingos. Šiuo atveju paklausos padidėjimas dėl įtraukimo į indeksą yra ilgalaikis, todėl įmonės akcijų kaina gali išlaikyti aukštesnę vertę.

Kuri iš šių hipotezių statistiškai reikšmingiau pasiteisina realybėje, atsakyti sunku, nes skirtingi akademiniai tyrimai, priklausomai nuo to, kokius indeksus įtraukia, nuo tyrimo laikotarpio ir taikomo metodo prieina prie skirtingų rezultatų.

Vis dėlto dabartinėje investavimo aplinkoje ir kultūroje norisi teigti, kad akcijų įtraukimas į indeksus išties gali lemti ilgalaikį kainos pokytį. Atsižvelgiant į stipriai išplitusį investavimo būdą renkantis indeksinius ETF fondus, galima suprasti, kodėl akcijų kainos gali jautriai reaguoti į naujienas dėl indeksų sudėties pokyčių.

Turint omeny, kad investicijų į šiuos fondus srautai išlieka augantys, galima pateisinti ir tai, kad indeksui priklausančių įmonių akcijos prekiaujamos su premija, jeigu lyginame jas su konkurentais, kurių nėra indeksų sąrašuose.

Be to, yra kelios kitos teorijos, kurios padeda paaiškinti akcijų kainų pokyčius po įtraukimo į indeksą. Antai likvidumo hipotezė teigia, kad įtraukimas į indeksą gali padidinti prekybos mastus ir sumažinti neaiškumą dėl akcijų, o tai prisideda prie akcijų kainos augimo.

Informacijos signalizavimo hipotezė teigia, kad įtraukimas į indeksą siunčia teigiamą signalą investuotojams, jog akcija yra stabili ir verta dėmesio ilgalaikė investicija. Atsižvelgiant į didesnį viešą dėmesį ir teigiamus atsiliepimus įvairiuose žiniasklaidos kanaluose, galima teigti, kad „Palantir“ sulaukė teigiamo viešo įvertinimo dėl įtraukimo į didžiuosius akcijų indeksus.

S&P 500 indekso kriterijai

Sprendimus dėl S&P 500 indekso sudėties pokyčių atlieka „S&P Dow Jones Indices LLC“ bendrovės komitetas. Pagrindinės taisyklės ir kriterijai, kuriais remiantis bendrovės gali būti įtrauktos į indeksą, yra šie:

1. Rinkos kapitalizacija – bendrovių, kurios siekia būti įtrauktos į indeksą, rinkos kapitalizacija privalo siekti bent 20,5 mlrd. JAV dolerių.2. Likvidumas – metinės vertybinių popierių apyvartos ir laisvai cirkuliuojančių akcijų rinkos kapitalizacijos santykis turi būti didesnis nei 0,75.

3. Apyvarta – per paskutinius šešis mėnesius fiksuota minimali 250 tūkst. akcijų mėnesinė apyvarta.

4. Akcijų birža – bendrovės akcijos privalo būti viešai listinguotos Niujorko NYSE arba NASDAQ biržose.

5. Registracijos šalis – bendrovė turi būti įtraukta į JAV biržos prekybos sąrašus, jai turi būti taikomi JAV vertybinių popierių įstatymai ir bent 50 % jos pajamų turi būti sugeneruojama JAV.

6. Vertybinių popierių forma – į indeksą negali būti įtraukti ETF fondai, obligacijos, patikos fondai ir įvairios kitos vertybinių popierių rūšys, kurios nėra akcijos.

„Palantir“ finansai

„Palantir“ įtraukimas į S&P 500 ir NASDAQ 100 nebuvo staigus pasiekimas. Iš pradžių įmonė buvo žinoma dėl teikiamų duomenų integravimo ir analizės įrankių vyriausybinėms ir karinėms programoms. Tačiau laikui bėgant „Palantir“ išplėtė veiklą į komercinį sektorių išnaudodama savo dirbtinio intelekto platformą (angl. artificial intelligence platform – AIP), kurios tikslas – padėti organizacijoms pasinaudoti dirbtinio intelekto teikiamomis galimybėmis duomenų analitikos ir operacijų efektyvumo srityse. Ši technologija leidžia įmonėms gerinti duomenų vizualizavimą ir analitiką, o kartu suteikia naujų galimybių gauti vertingų įžvalgų iš nestruktūruotų duomenų. AIP pritraukė daug naujų klientų ir suteikė įmonei galimybę pasiekti pelningumą už vyriausybinio sektoriaus ribų.

Žvelgiant į „Palantir“ finansus, pastebimas reikšmingas, apie 39 %, metinis pajamų augimas, prie kurio reikšmingai prisideda minėtas AIP. Pastarųjų dvylikos mėnesių pajamos siekė 3,1 mlrd. JAV dolerių, o pajamų pasiskirstymas tarp vyriausybinio ir komercinio sektorių segmentų buvo panašus. Šiais metais bendrovė planuoja pajamų augimą nuo 30 iki 40 %.

Tiesa, bendrovės pelnas išlieka santykinai mažas – per pastaruosius dvylika mėnesių siekė vos daugiau nei pusė mlrd. JAV dolerių. Kita vertus, bendrovė dar prieš kelerius metus veikė nuostolingai ir šiuo metu vis dar daug išleidžia tyrimams ir plėtrai siekdama neatsilikti nuo konkurentų.

Svarbu įvertinti, kad vidutinės „Palantir“ pajamos iš vieno kliento yra apie 4,2 mln. JAV dolerių – palyginti su konkurentais „Veeva“, „ServiceNow“ ar „Crowdstrike“, tai yra nuo kelių iki keliasdešimt kartų didesnės pajamos iš vieno kliento. Vis dėlto vidutinės pajamos iš kliento nuosekliai mažėja dėl augančių klientų skaičiaus komerciniame sektoriuje, kur kontraktų vertės įprastai yra mažesnės – artimiausiu metu tikimasi, kad vidurkis sumažės iki 4 mln. JAV dolerių. Tačiau tokia klientų koncentracija yra problema, nes 20 % didžiausių bendrovės klientų sudaro beveik 50 % visų pajamų. Valdžios sektoriaus klientai sudaro apie 25 % klientų bazės, tačiau jie sugeneruoja beveik pusę visų pardavimų. „Palantir“ klientų skaičius (629) yra gerokai mažesnis (apie 17–22 kartų) nei daugumos sparčiai augančių debesų kompiuterijos programinės įrangos gamintojų, įskaitant „Snowflake“ ir „ServiceNow“, kurie taip pat orientuojasi į dideles įmones ir yra šiek tiek susiję su viešuoju sektoriumi. Siekdama tolesnės plėtros, „Palantir“ privalės pritraukti smulkesnių privataus sektoriaus klientų, nes viešajame sektoriuje tolesnės plėtros galimybės yra ribotos.

Plėtros galimybės ir perspektyvos

Vertinant plėtros galimybes, „Palantir“ turėtų orientuotis į nuoseklų komerciniam sektoriui skirtų inovacijų kūrimą ir plėtrą. Vyriausybinis sektorius, nors ir svarbus, vis dėlto yra ribotas, ir jo augimo potencialas yra mažesnis nei komercinio debesų kompiuterijos sektoriaus. Šiuo metu apie 80 % „Palantir“ vyriausybinio segmento pajamų gaunama iš JAV, o likusieji 20 % pasiskirstę tarp Europos ir kitų šalių, kur įmonės produktų paklausa yra gerokai mažesnė.

„Palantir“ sėkmė ir plėtra komercinėje rinkoje priklauso ne tik nuo jos pačios technologijų, bet ir nuo strateginių partnerysčių su didžiausiomis debesų kompiuterijos įmonėmis, tokiomis kaip „Oracle“ ir „Microsoft“. Šios partnerystės padeda įmonei pasiekti didesnį klientų ratą ir užtikrinti, kad „Palantir“ sprendimai būtų lengvai integruojami į dideles debesų kompiuterijos paslaugų ekosistemas, taip pritraukiant ne tik dideles įmones, bet ir mažesnes organizacijas, kurios naudoja šias platformas. Tai yra svarbus žingsnis, kad „Palantir“ galėtų įsitvirtinti komerciniame sektoriuje ir pasiekti masinį pritaikymą.

Galiausiai, JAV rinkimus laimėjus Donaldui Trumpui, tikimasi, kad „Palantir“ teikiami sprendimai bus dar paklausesni tarp JAV viešojo sektoriaus institucijų. Akcijos kaina teigiamai reagavo į pastarųjų rinkimų rezultatus, investuotojams tikintis, kad naujoji administracija skirs daugiau išlaidų gynybos sektoriui.

„Palantir“ ir konkurentai

„Palantir“ turi mažai konkurencijos viešajame sektoriuje, todėl analizėse dažniausiai gretinama šalia duomenų analitikos ir DI programinės įrangos bendrovių, kurios orientuojasi į paslaugų teikimą įmonėms, kur „Palantir“ taip pat stengiasi įsitvirtinti.

Vieni pagrindinių „Palantir“ viešai kotiruojamų konkurentų yra „Snowflake“ ir „ServiceNow“, kurie taip pat koncentruojasi į didžiąsias privataus sektoriaus bendroves ir šiek tiek dirba su viešuoju sektoriumi.

Be šių bendrovių, prie konkurentų galima priskirti privačias įmones „Databricks“ ir SAS, 2023 m. „Cisco“ nupirktą „Splunk“, „MongoDB“, „Veeva“ ir tris didžiąsias technologijų bendroves: „Amazon“, „Microsoft“, „Alphabet“, su kuriomis „Palantir“ yra pasirašiusi bendradarbiavimo sutartis.

Vertinimas

Analitikai optimistiškai vertina „Palantir“ augimo perspektyvas, nes įmonė ne tik siūlo pažangius sprendimus, tokius kaip AIP, bet ir sugeba juos sėkmingai monetizuoti. Tačiau, nors palyginti mažas klientų skaičius gali sukelti lūkestį, kad „Palantir“ dar nėra išnaudojusi visų galimybių ir gali pasiekti didesnį klientų ratą, verta kelti klausimą, ar „Palantir“ produktai iš tiesų gali būti plačiai pritaikomi rinkoje.

Analitikai išlieka atsargūs, vertindami „Palantir“ galimybes pasiekti masto efektą ir žymiai padidinti klientų ratą, ypač komerciniame sektoriuje. Nors remiantis naujausiomis tendencijomis panašu, kad „Palantir“ surado savo nišą už vyriausybinio sektoriaus ribų, jos pardavimų mastai vis dar yra mažesni nei konkurentų.

„Deutsche Bank“ ir UBS analitikai pripažįsta, kad „Palantir“ produktų paklausa tiek vyriausybinėje, tiek komercinėje rinkoje išaugo, tačiau taip pat pažymi, kad „Palantir“ akcijų kaina yra aukšta, palyginti su kitais konkurentais. Tarp bendrovių, vystančių debesų kompiuterijos programines įrangos sprendimus, „Palantir“ įmonės vertės ir artėjančių 12 mėnesių prognozuojamų pardavimų (angl. enterprice value to forward 12 month sales) santykinis daugiklis yra aukščiausias ir viršija 105, o pastarųjų 12 mėnesių kainos ir pelno (angl. price to earnings) santykinis rodiklis yra aukščiau 600.

Galima neabejoti, kad įmonė turi tikrai daug vertės, ilgalaikių kontraktų ir konkurencingų produktų, tačiau esant dabartinei akcijų kainai investavimas į ją yra sunkiai pateisinamas.

Apibendrinimas

Investavimas į „Palantir“ dabartiniu laikotarpiu gali priminti „Nvidią“, kuri ilgus metus buvo nuosekliai brangesnė negu jos konkurentai, tačiau technologiniais sprendimais ir augimu sugebėjo pateisinti jai suteikiamą premiją.

„Palantir“ santykiniai įverčiai yra ypač aukšti, o kaina yra pasiekusi visų laikų viršūnes, tad nerti visa galva į šią investiciją rizikinga. Siekiant išvengti prasto investavimo laikotarpio, vertėtų pasvarstyti apie akcijų įsigijimą per kelis kartus arba išnaudojant didelius „Palantir“ akcijų kainos svyravimus įsigyti jų per didesnes kainos korekcijas, tokias kaip sausio ar kovo-balandžio mėnesiais fiksuotus virš 16 % kainos kritimus.

„Palantir“ akcijos investiciniam portfeliui gali suteikti dirbtinio intelekto ir gynybos industrijų spalvų. Tai yra įdomus derinys, jungiantis dvi šiuo metu išpopuliarėjusias investavimo kryptis. Nors bendrovė jau veikia pelningai, ją reikėtų interpretuoti kaip santykinai aukštos rizikos augimo (angl. growth) bendrovę, veikiančią ypač konkurencingame dirbtinio intelekto sektoriuje.

Ilgalaikė įmonės sėkmė priklausys nuo gebėjimo išlaikyti inovacijas ir tęsti plėtrą komerciniame sektoriuje. Jei bendrovė sugebės įsitvirtinti ne tik viešajame, tačiau ir privačiame sektoriuje, „Palantir“ turi potencialą tapti vienu iš pagrindinių dalyvių DI ir duomenų analitikos rinkose.